Группа "Аналитика и тактика торговли от компании uTrader"

Группа "Аналитика и тактика торговли от компании uTrader"

Рейтинг 49

Лучшее от uTrader

Лучшее от uTrader

Ежедневный обзор на 5 июля

2012-07-05 11:11:48

EUR/USD (H1) тактика торговли на 18.06.12-22.06.12

2012-06-15 16:46:54

Ежедневный обзор на 3 июля

2012-07-03 11:09:56

Тактика торговли на 25.06.12-29.06.12

2012-06-22 18:51:01

GBP/USD (H1) тактика торговли на 18.06.12-22.06.12

2012-06-15 16:47:56

| Еженедельный обзор 3 сентября-7 сентября |

Еженедельный обзор 3 сентября-7 сентября

Один критянин сказал, что все критяне лжецы

Пословица о конце минойской (критской) цивилизации

Начало сентября было отмечено для финансовых и товарных рынков тонами оптимизма: рынки зафиксировали сильные импульсы роста «по широкому фронту активов» (мини-ралли).

Фокус недели: скачек аппетита к риску (акции, металлы, евро, автралийский доллар и пр.), обещания мировых центробанков, правительств и президентов о накачке экономик деньгами (ЕЦБ, Китай, Барак Обама).

Фондовые площадки. США. Индекс широкого американского рынка S&P500 по результату недели зафиксировал рост в +2,34%, выйдя на уровень 1 437,97 п. Эти уровни являются новыми «вершинами» со времени максимального падения данного индекса в начале сентября 2009 г. (676,53 п.).

Классический индекс тридцати крупнейших промышленных корпораций США, индекс DJIA на прошлой неделе прибавил в весе +2,03% (13 306 п).

Индекс высокотехнологичных компаний системы NASDAQ показал рост +1,98% (3 136 п.).

Примечательным является тот факт, что рост индексов сопровождался ростом объемов продаж. Рынки протестировали новые высоты (phsy. levels) и выказали готовность к росту и сохранению себя как вида.

И если тенденцией предшествующих трёх месяцев был рост индексов без существенных оборотов, преобладающая группировка ликвидности вокруг наиболее ликвидных технологических компаний (like Apple), то по результату прошлой недели можно говорить о том, что ликвидность постепенно возвращается на фондовые рынки, и уходит от исключительной дислокации в отдельных бумагах к широкому рынку.

Безусловно – это позитивный сигнал для мировой системы, поскольку способствует более равномерному распределению ресурса ликвидности между различными классами активов (бонды, валюты, акции, сырье…).

Наше мнение. Бурный рост рынков – это реакция на целый ряд сигналов из Европы, Азии и самих США. Но, если говорить о сигналах из Нового света, то это старт активной президентской гонки. Рынки продемострировали реакцию на выступление Барака Обамы, который в своем воззвании к нации (passionate speech) заверил инвесторов в том, что США имеют запас прочности и им есть что противопоставить вызовам современного экономического кризиса (economic challenges). И хотя круг конкретных иструментов и сроков не был обозначен (больше переводились стрелки на республиканцев), все же рынки цеплялись и за эти сигналы.

Европа. В росте европейских рынков велика была составляющая влияния заседания ЕЦБ в четверг (6 сентября), на котором Марио Драги заявил о программе ЕЦБ по поддержанию ликвидности рынка европейского госдолга путем выкупа на вторичном рынке государственных облигаций проблемных стран Еврозоны.

Так, индекс немецких компаний во Франкфурте DAX отработал недельный рост в 2,79% (7 214 п.). Французкий CAC40 — +1,93%(3 519 п.) Проблемный регион показал еще больщий рост: испанский индекс непрерывного рынка (continuous market) по наиболее ликвидым 35 бумагам IBEX35 — +6,03% (7 882.8 п.), итальянский индекс FTSE MIB40 — +5,53% (16 110 п.).

Примечание. В Греции дела идут не столь гладко. Большая тройка кредиторов (Еврокомиссия, ЕЦБ, МВФ) рекомендовала грекам перейти нашестичасовую рабочую неделю. Это вызвало серию массовых беспорядков. Греков голыми руками не возмешь.

Намерение создать в Европе свою «турбулентность капитала» вокруг рынка госдолга (европейский TWIST), словесные заверения Марио Драги относительно неограниченных прямых монетарных мер в этом направлении способствовали обвалу ставок на вторичном рынке европейских гособлигаций.

Так, доходность итальянских десятилеток снизилась с 5,77% до 5,07% (-0,7%), испанских — с 6,86% до 5,65% (-1,21% за неделю).

Предполагается, что денежная масса в рамках европейского TWISTa будет стерилизоваться.

Примечание. Стерилизация экономики – это принудительное уменьшение (вывод) центро-банком массы безналичных денег в обращении. Цель – удержание умеренной инфляции.

Наше мнение. Безусловно, в современных экономических реалиях, когда финасовая система не может эффективно ретранслировать деньги в систему, суммарные долги агентов рынков запредельные, спрос падает а склады производителей затовариваются, государственные расходы остаются главной компонентой ВВП.

Все понимают, что государственные расходы – это работа печатных станков. От инфляции спасют только низкий кредитный мультипликатор и катастрофическое падение спроса.

Стимулирование экономики через систему государственного долга – это «палочка выручалочка» (magic wand). Однако действие пирамиды государственного долга временно, и может существовать дольше только за счет сильной подпитки капиталом и ресурсами извне (вариант империи).

На данный момент действия ЕЦБ выглядят вполне оправданными. Мировой пирог (спрос) уменьшается. Противостояние Нового и Старого Света за капитал и инвестиции обостряется.

Только путем сильных мер по поддержанию рынка госдолга (государственных расходов) европейский союз может продлить свое существование. Других источников и механизмов, запускающих экономический рост на горизонте пока не предвидится.

Азия. Рынки данного региона также выступили в сторону роста. Причиной стали анонсы чиновников Китая по поводу программы стимулирования национальной экономики. Предполагается, что Китай будет вливать в свою экономику через госзаказ масштабные капиталы.

Падение загрузки и переизбыток промышленных мощностей побуждает правительство данной страны поддерживать спрос через прямые заказы в инфраструктуре: строительство автобанов, железных дорог? трубопроводов и пр. Похоже, что для Китая пришло время строить свою новую Китайскую стену.

И если в случае экономики в которой преобладает доля финансового сектора (США, Европа) стимулирование прежде всего направляется на банковский сектор (pumping), то в промышленной экономике Китая – это поддержка производителей прямыми заказами (stimulation). В итоге все теже госрасходы (G), только каналы разные.

Индекс Шанхайской биржи SSEC по итогам недели вырос на +3,28%(2 127 п.), индекс Гонгконской биржи HANG SENG — +1,28% (19 802 п.), японский NIKKEI — +0,98% (8 871 п.).

Наше мнение. Слабые производственные данные, падение спроса и цен на продукцию низких технологических переделов (широко представлены в Китае) на внешних рынках, чрезмерная экспортная ориентация и отсутствие сильного внутреннего рынка в виду низкой покупательной способности населения – это то, что заставляет Китай задуматься о своей судьбе в самом ближайшем будушем и искать для себя новых друзей. Такими друзьями для Китая сегодня становятся Россия и Германия. Пока работала модель накачки кредитного спроса, главными друзьями для Китая были США. Смена модели означает смену и «друзей» по экономике.

Прошедший на неделе саммит АТЕС, встреча с А. Меркель неделей ранее, разворачивают интересы Китая от США в пользу Евроазийского союза, дают широкий плацдарм для развития китайских инфраструктурных проектов в направлении России (ресурсы Сибири и Дальнего Востока), а так же позволяют усилить свои позиции на европейском рынке через рост торгового оборота (протектороат Германии) в обмен на участие в поддержании рынка европейского госдолга.

В ответ на программу стимулирования роста Китайской экономики и предположения относительно монетарного стимулирования практически по всему миру подросли котировки металлургических и добывающих компаний (сталелитейщики, медь и пр.).

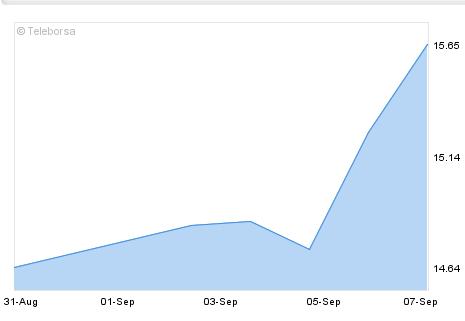

Показательна динамика акций Норилького никеля (рис. 1). Компания торгуется на (LSE) опосредованно через депозитарные расписки. Как мы упоминали ранее в обзорах, акции компании можно рассматривать как опережающий индикатор, паук (spider) по направлению маталлов (палладий, медь, никель, кобальт, платина).

Источник: www.londonstockexchange.com

Рис. 1 MMC NORILSK NICKEL ADR (10 ADRS EACH REP 1 ORD), in USD

Примечание. Китай остается основной кузницей и ориентиром (benchmark) для мировой металлургии. Здесь сосредоточено и около 50% мировых мощностей по производству стали чугуна, а так же основной спрос.

Положительным фактором для металлургов служит снижение цен на железную руду. Это увеличивает ценовой резерв по статьям издержек. Напомним, что концентрат железной руды (спотовая цена, Китай) упал с начала года на 34% (95 $/тонну).

Рынки, возможно, ожидают, что программа стимулирования экономики Китая и совместные планы с Россией по инфраструктурным проектам смогут поднять конъюнктуру металлов, спасет металлургов от затоваривания. Время покажет. Пока что, по результату недели стоимость стальной заготовки в Лондоне продолжила падать (330 $/тонну, -43% с начала года). Фундаментальные пропорции и падение спроса пока сильнее словесных обещаний политиков и чиновников.

Gold. Котировки золота в ответ на обещание центров рыночной власти поддерживать экономику продолжили свой рост, показав результат в +2,7% за неделю (с 1 689,9 до 1 736,6 $/troy ounce).

Наше мнение. Золото в большей степени опирается на кризис идей в реальной экономике. Ожидание активных действий монетарных регуляторов создает сильные инфляционные ожидания. Рынки акций в последнее время структурно сузились. Т.е. ликвидность находится там исключительно в самых ликвидных инструментах. Вторые эшелоны на рынках акций не востребованы. Структурная деградация рынков акций не позволяет инвесторам воспользоваться этими инструментами для масштабной инфляционной переоценки.

Валюты. Среди валют можно было отметить четкую тенденцию роста валют, которые тесно коррелируют с риском.

Евровалюта в паре EUR/USD выросла до 1,2817 или +1,59% за неделю.

Австралийский доллар в паре AUD/USD так же продемонстрировал рост в +1,96% за неделю, до 1,0384.

Итоговый вывод. Если смотреть на рынки под углом фундаментального анализа основных барометров экономики (спрос, безработица, леверидж, банковский мультипликатор) и опережающих индикаторов (цены на сталь, прогнозы компаний обслуживающих промышленный грузооборот и пр.), то ничего хорошего на горизонте особо не видится. Усиливается рецессия.

Рынки в большей мере растут на ожиданиях и обещаниях чиновников, которые являются заложниками ситуации и крупного капитала.

В краткосрочной перспективе рынки ожидает волна денежной накачки со стороны Центробанков. На этой волне вполне возможно смогут проехаться ряд игроков и те, кто поймет их стратегию и тактику, будет осторожен.

Без монетарной экспансии не обойтись: долги отдавать нечем (ВВП не генерирует столько добавленной стоимости). Единственная компанента ВВП, которая продолжает работать и вытягивать экономики – это государственные расходы (они же – займы, эмиссия).

Рост аппетита к риску способствует ослаблению концентрации вокруг рынка американского госдолга и перетеканию части ликвидности в рынки акций и коррелирующих с ними валют (Рост!).

Активная позиция центробанков усиливает инфляционные риски. И поскольку рынки акций не в состоянии справиться с переоценкой капитала и антиинфляционной защитой самостоятельно активную функцию берет на себя рынок золота (комната лихой и быстрой переоценки). Рост!

Нефть. Спрос с потолка (правительственные заказы) и печатание денег формирует мощный стимул к переоценке нефти. Рост!

Системные риски крупных игроков продолжают оставаться запредельными. Отсюда, повышается спрос на диверсификацию через фундаментально сильные валюты, австралйский доллар, канадский доллар, новозеландский доллар и пр. Рост!

В последнее время усиливаются транзитные потоки капитала между Новым светом и Старым. Растет спрос на британский фунт, как буфер, минимизирующий риски и курсовые разницы в этом транзите. Рост!

Огромный штат сотрудников корпораций и контор, участвующих в финансовых рынках требует, как минимум, компенсации накладных расходов. Нужен рост и обороты, нужны новые вылазки в сторону капитала мелких инвесторов, которые могут поддаться предвыборной агитации (США). Рост!

Be careful! watch out! Отсутствие фундаментальных оснований для бурного роста рынков повышает риски появления «черных лебедей» и жесткой посадки, с невозможнотью выйти из позиции. Будте внимательны и осторожны!

Аналитическая служба uTrader

Один критянин сказал, что все критяне лжецы

Пословица о конце минойской (критской) цивилизации

Начало сентября было отмечено для финансовых и товарных рынков тонами оптимизма: рынки зафиксировали сильные импульсы роста «по широкому фронту активов» (мини-ралли).

Фокус недели: скачек аппетита к риску (акции, металлы, евро, автралийский доллар и пр.), обещания мировых центробанков, правительств и президентов о накачке экономик деньгами (ЕЦБ, Китай, Барак Обама).

Фондовые площадки. США. Индекс широкого американского рынка S&P500 по результату недели зафиксировал рост в +2,34%, выйдя на уровень 1 437,97 п. Эти уровни являются новыми «вершинами» со времени максимального падения данного индекса в начале сентября 2009 г. (676,53 п.).

Классический индекс тридцати крупнейших промышленных корпораций США, индекс DJIA на прошлой неделе прибавил в весе +2,03% (13 306 п).

Индекс высокотехнологичных компаний системы NASDAQ показал рост +1,98% (3 136 п.).

Примечательным является тот факт, что рост индексов сопровождался ростом объемов продаж. Рынки протестировали новые высоты (phsy. levels) и выказали готовность к росту и сохранению себя как вида.

И если тенденцией предшествующих трёх месяцев был рост индексов без существенных оборотов, преобладающая группировка ликвидности вокруг наиболее ликвидных технологических компаний (like Apple), то по результату прошлой недели можно говорить о том, что ликвидность постепенно возвращается на фондовые рынки, и уходит от исключительной дислокации в отдельных бумагах к широкому рынку.

Безусловно – это позитивный сигнал для мировой системы, поскольку способствует более равномерному распределению ресурса ликвидности между различными классами активов (бонды, валюты, акции, сырье…).

Наше мнение. Бурный рост рынков – это реакция на целый ряд сигналов из Европы, Азии и самих США. Но, если говорить о сигналах из Нового света, то это старт активной президентской гонки. Рынки продемострировали реакцию на выступление Барака Обамы, который в своем воззвании к нации (passionate speech) заверил инвесторов в том, что США имеют запас прочности и им есть что противопоставить вызовам современного экономического кризиса (economic challenges). И хотя круг конкретных иструментов и сроков не был обозначен (больше переводились стрелки на республиканцев), все же рынки цеплялись и за эти сигналы.

Европа. В росте европейских рынков велика была составляющая влияния заседания ЕЦБ в четверг (6 сентября), на котором Марио Драги заявил о программе ЕЦБ по поддержанию ликвидности рынка европейского госдолга путем выкупа на вторичном рынке государственных облигаций проблемных стран Еврозоны.

Так, индекс немецких компаний во Франкфурте DAX отработал недельный рост в 2,79% (7 214 п.). Французкий CAC40 — +1,93%(3 519 п.) Проблемный регион показал еще больщий рост: испанский индекс непрерывного рынка (continuous market) по наиболее ликвидым 35 бумагам IBEX35 — +6,03% (7 882.8 п.), итальянский индекс FTSE MIB40 — +5,53% (16 110 п.).

Примечание. В Греции дела идут не столь гладко. Большая тройка кредиторов (Еврокомиссия, ЕЦБ, МВФ) рекомендовала грекам перейти нашестичасовую рабочую неделю. Это вызвало серию массовых беспорядков. Греков голыми руками не возмешь.

Намерение создать в Европе свою «турбулентность капитала» вокруг рынка госдолга (европейский TWIST), словесные заверения Марио Драги относительно неограниченных прямых монетарных мер в этом направлении способствовали обвалу ставок на вторичном рынке европейских гособлигаций.

Так, доходность итальянских десятилеток снизилась с 5,77% до 5,07% (-0,7%), испанских — с 6,86% до 5,65% (-1,21% за неделю).

Предполагается, что денежная масса в рамках европейского TWISTa будет стерилизоваться.

Примечание. Стерилизация экономики – это принудительное уменьшение (вывод) центро-банком массы безналичных денег в обращении. Цель – удержание умеренной инфляции.

Наше мнение. Безусловно, в современных экономических реалиях, когда финасовая система не может эффективно ретранслировать деньги в систему, суммарные долги агентов рынков запредельные, спрос падает а склады производителей затовариваются, государственные расходы остаются главной компонентой ВВП.

Все понимают, что государственные расходы – это работа печатных станков. От инфляции спасют только низкий кредитный мультипликатор и катастрофическое падение спроса.

Стимулирование экономики через систему государственного долга – это «палочка выручалочка» (magic wand). Однако действие пирамиды государственного долга временно, и может существовать дольше только за счет сильной подпитки капиталом и ресурсами извне (вариант империи).

На данный момент действия ЕЦБ выглядят вполне оправданными. Мировой пирог (спрос) уменьшается. Противостояние Нового и Старого Света за капитал и инвестиции обостряется.

Только путем сильных мер по поддержанию рынка госдолга (государственных расходов) европейский союз может продлить свое существование. Других источников и механизмов, запускающих экономический рост на горизонте пока не предвидится.

Азия. Рынки данного региона также выступили в сторону роста. Причиной стали анонсы чиновников Китая по поводу программы стимулирования национальной экономики. Предполагается, что Китай будет вливать в свою экономику через госзаказ масштабные капиталы.

Падение загрузки и переизбыток промышленных мощностей побуждает правительство данной страны поддерживать спрос через прямые заказы в инфраструктуре: строительство автобанов, железных дорог? трубопроводов и пр. Похоже, что для Китая пришло время строить свою новую Китайскую стену.

И если в случае экономики в которой преобладает доля финансового сектора (США, Европа) стимулирование прежде всего направляется на банковский сектор (pumping), то в промышленной экономике Китая – это поддержка производителей прямыми заказами (stimulation). В итоге все теже госрасходы (G), только каналы разные.

Индекс Шанхайской биржи SSEC по итогам недели вырос на +3,28%(2 127 п.), индекс Гонгконской биржи HANG SENG — +1,28% (19 802 п.), японский NIKKEI — +0,98% (8 871 п.).

Наше мнение. Слабые производственные данные, падение спроса и цен на продукцию низких технологических переделов (широко представлены в Китае) на внешних рынках, чрезмерная экспортная ориентация и отсутствие сильного внутреннего рынка в виду низкой покупательной способности населения – это то, что заставляет Китай задуматься о своей судьбе в самом ближайшем будушем и искать для себя новых друзей. Такими друзьями для Китая сегодня становятся Россия и Германия. Пока работала модель накачки кредитного спроса, главными друзьями для Китая были США. Смена модели означает смену и «друзей» по экономике.

Прошедший на неделе саммит АТЕС, встреча с А. Меркель неделей ранее, разворачивают интересы Китая от США в пользу Евроазийского союза, дают широкий плацдарм для развития китайских инфраструктурных проектов в направлении России (ресурсы Сибири и Дальнего Востока), а так же позволяют усилить свои позиции на европейском рынке через рост торгового оборота (протектороат Германии) в обмен на участие в поддержании рынка европейского госдолга.

В ответ на программу стимулирования роста Китайской экономики и предположения относительно монетарного стимулирования практически по всему миру подросли котировки металлургических и добывающих компаний (сталелитейщики, медь и пр.).

Показательна динамика акций Норилького никеля (рис. 1). Компания торгуется на (LSE) опосредованно через депозитарные расписки. Как мы упоминали ранее в обзорах, акции компании можно рассматривать как опережающий индикатор, паук (spider) по направлению маталлов (палладий, медь, никель, кобальт, платина).

Источник: www.londonstockexchange.com

Рис. 1 MMC NORILSK NICKEL ADR (10 ADRS EACH REP 1 ORD), in USD

Примечание. Китай остается основной кузницей и ориентиром (benchmark) для мировой металлургии. Здесь сосредоточено и около 50% мировых мощностей по производству стали чугуна, а так же основной спрос.

Положительным фактором для металлургов служит снижение цен на железную руду. Это увеличивает ценовой резерв по статьям издержек. Напомним, что концентрат железной руды (спотовая цена, Китай) упал с начала года на 34% (95 $/тонну).

Рынки, возможно, ожидают, что программа стимулирования экономики Китая и совместные планы с Россией по инфраструктурным проектам смогут поднять конъюнктуру металлов, спасет металлургов от затоваривания. Время покажет. Пока что, по результату недели стоимость стальной заготовки в Лондоне продолжила падать (330 $/тонну, -43% с начала года). Фундаментальные пропорции и падение спроса пока сильнее словесных обещаний политиков и чиновников.

Gold. Котировки золота в ответ на обещание центров рыночной власти поддерживать экономику продолжили свой рост, показав результат в +2,7% за неделю (с 1 689,9 до 1 736,6 $/troy ounce).

Наше мнение. Золото в большей степени опирается на кризис идей в реальной экономике. Ожидание активных действий монетарных регуляторов создает сильные инфляционные ожидания. Рынки акций в последнее время структурно сузились. Т.е. ликвидность находится там исключительно в самых ликвидных инструментах. Вторые эшелоны на рынках акций не востребованы. Структурная деградация рынков акций не позволяет инвесторам воспользоваться этими инструментами для масштабной инфляционной переоценки.

Валюты. Среди валют можно было отметить четкую тенденцию роста валют, которые тесно коррелируют с риском.

Евровалюта в паре EUR/USD выросла до 1,2817 или +1,59% за неделю.

Австралийский доллар в паре AUD/USD так же продемонстрировал рост в +1,96% за неделю, до 1,0384.

Итоговый вывод. Если смотреть на рынки под углом фундаментального анализа основных барометров экономики (спрос, безработица, леверидж, банковский мультипликатор) и опережающих индикаторов (цены на сталь, прогнозы компаний обслуживающих промышленный грузооборот и пр.), то ничего хорошего на горизонте особо не видится. Усиливается рецессия.

Рынки в большей мере растут на ожиданиях и обещаниях чиновников, которые являются заложниками ситуации и крупного капитала.

В краткосрочной перспективе рынки ожидает волна денежной накачки со стороны Центробанков. На этой волне вполне возможно смогут проехаться ряд игроков и те, кто поймет их стратегию и тактику, будет осторожен.

Без монетарной экспансии не обойтись: долги отдавать нечем (ВВП не генерирует столько добавленной стоимости). Единственная компанента ВВП, которая продолжает работать и вытягивать экономики – это государственные расходы (они же – займы, эмиссия).

Рост аппетита к риску способствует ослаблению концентрации вокруг рынка американского госдолга и перетеканию части ликвидности в рынки акций и коррелирующих с ними валют (Рост!).

Активная позиция центробанков усиливает инфляционные риски. И поскольку рынки акций не в состоянии справиться с переоценкой капитала и антиинфляционной защитой самостоятельно активную функцию берет на себя рынок золота (комната лихой и быстрой переоценки). Рост!

Нефть. Спрос с потолка (правительственные заказы) и печатание денег формирует мощный стимул к переоценке нефти. Рост!

Системные риски крупных игроков продолжают оставаться запредельными. Отсюда, повышается спрос на диверсификацию через фундаментально сильные валюты, австралйский доллар, канадский доллар, новозеландский доллар и пр. Рост!

В последнее время усиливаются транзитные потоки капитала между Новым светом и Старым. Растет спрос на британский фунт, как буфер, минимизирующий риски и курсовые разницы в этом транзите. Рост!

Огромный штат сотрудников корпораций и контор, участвующих в финансовых рынках требует, как минимум, компенсации накладных расходов. Нужен рост и обороты, нужны новые вылазки в сторону капитала мелких инвесторов, которые могут поддаться предвыборной агитации (США). Рост!

Be careful! watch out! Отсутствие фундаментальных оснований для бурного роста рынков повышает риски появления «черных лебедей» и жесткой посадки, с невозможнотью выйти из позиции. Будте внимательны и осторожны!

Аналитическая служба uTrader

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

Вступите в группу "Аналитика и тактика торговли от компании uTrader", чтобы следить за обновлениями

ПРИСОЕДИНИТЬСЯ К ГРУППЕ

ПРИСОЕДИНИТЬСЯ К ГРУППЕ

10 сентября 2012

|

11 сентября 2012

|

Из недавнего:

Нажмите, чтобы обновить-

kvashnin007

4 июля 2026, 08:01→ Советник в три строки. ГРААЛЬ. Ну почти. (17) в Блог им. kvashnin007

Чуть позже. Но что конкретнее? <>[Читать..] -

zaharik100

2 июля 2026, 13:55→ Ежедневный кратковременный скальпинг 10% в день. (6) в Блог им. zaharik100

rutube.ru/channel/23661013/ <>[Читать..] -

kvashnin007

28 июня 2026, 15:06→ Cash таки Back. Пишем советник. Назовем Трахтибидох. (62) в Блог им. kvashnin007

Ладно.

Нет, так нет.

Всем удачи. <>[Читать..] -

MihaMM

26 июня 2026, 08:27→ Наконец то я его сделал!!! Индикатор IDay и советник к нему (19) в Блог им. MihaMM

:: :: :: :: получилось написать для МТ5, основная цель работа... <>[Читать..] -

zaharik100

3 июня 2026, 09:56→ Советник OSA_Scalper_NTL2 МТ4 М5 XAUUSD (7) в Блог им. zaharik100

Понятно.OSA правду написал, что этих умников увидишь сразу.Это... <>[Читать..] -

igrun

30 мая 2026, 00:54→ (болванку) операционной системы для процессора Baikal-M (BE-M1000, ARMv8-A) (2) в Стол заказов MQL

Андрей пишешь оси под заказ — ну плииз <>[Читать..] -

Kadosh123456789

7 мая 2026, 20:59→ Евро советник (4) в Стол заказов MQL

Ааааа))) Я думал код подправить))) <>[Читать..] -

drona007

7 мая 2026, 20:31→ Прикрутить стрелки на график (4) в Стол заказов MQL

Ромка, в личку загляни. <>[Читать..] -

igrun

5 мая 2026, 17:58→ alert (13) в Стол заказов MQL

Андрей что скажешь о моем коде <>[Читать..] -

MihaMM

1 мая 2026, 20:59→ Тестовый счет для советников (7) в Блог им. MihaMM

:: вчера были и сильные движения хорошо отработал робот... <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (0)

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий