Группа "Аналитика и тактика торговли от компании uTrader"

Группа "Аналитика и тактика торговли от компании uTrader"

Рейтинг 49

Лучшее от uTrader

Лучшее от uTrader

Ежедневный обзор на 5 июля

2012-07-05 11:11:48

EUR/USD (H1) тактика торговли на 18.06.12-22.06.12

2012-06-15 16:46:54

Ежедневный обзор на 3 июля

2012-07-03 11:09:56

Тактика торговли на 25.06.12-29.06.12

2012-06-22 18:51:01

GBP/USD (H1) тактика торговли на 18.06.12-22.06.12

2012-06-15 16:47:56

| Еженедельный обзор 20 августа-24 августа |

Еженедельный обзор 20 августа-24 августа

Когда предложение не встречается со спросом, надо что-то делать…

Центральной темой новостного фона минувшей недели были месседжи от ФРС (минутки), в которых указывалось на возможность проведения мер количественного смягчения (мягкая монетарная политика) в случае ухудшения состояния американской экономики. Среди основных проблемных барометров: занятость, рынок недвижимости (ипотека). Предполагается, что в ближайшей перспективе более конкретный месседж от ФРС может последовать на официальной ежегодной встрече в Джексон Хоуле (ш. Вайоминг), 31 авгутста. Т.е. за месяц до завершения 2011-2012 ф.г в США.

Результатом очередного количественного смягчения (QE3) может стать масштабная монетезация американского госдолга с перенаправлением эмиссионной ликвидности на поддержку стагнирующих секторов американской экономики. Сейчас это прежде всего строительный сектор. Формой поддержки могут стать масштабные выкупы облигаций, покупки крупных пакетов акций и пр.

Наше мнение. США во многом удавалось избегать подобных мер за счет сильного бегства мировой ликвидности (фаза сжатия) в американские гособлигации, доллар и наиболее ликвидные акции. Высокий спрос на казначейские обязательства позволял США воздерживаться от монетарных инъекций, а сильный доллар позволял удешевлять импорт и стабилизировать потребительские расходы.

Однако мы считаем, что действие такого механизма временно и не может продолжаться очень долго. За фазой сжатия ликвидности — по классике жанра – следует фаза расширения. Этого требует сама природа капитала: капитал должен выполнять работу, переносить энергию преобразований на рынках. В случае очень длительного сжатия ликвикидности в одном месте в экономике наступает «ледникой период». Т.е. долгое сжатие ликвидности лишает рынки инвестиций, ведет к снижению экономической активности. Чрезмерное «уплотнение» капитала в нескольких иструментах ведет к его деградации, что выражается в падении его стоимости (например, отрицательные процентные ставки по гособлигациям, нулевые ставки по депозитам). Поэтому, уже с конца июля, мы могли наблюдять старт обратного процесса: выход части капитала в рисковые активы, евровалюту, британский фунт и прочие иструменты.

Следовательно, потеря той тенденции, которая позволяла США удерживаться от очередного количественного смягчения утрачивает силу, что повышает вероятность монетарных инъекций.

Мягкая монетарная политика со стороны ФРС может стать топливом для ралли на рынках акций и отдельных валют, привести к возрождению инфляционных тенденций.

EUR/USD. В ответ на месседжы со стороны ФРС хороший рост показала евровалюта. Так, пара EUR/USD по итогу недели показала хороший рост 1,63%, закрепишись на отметке в 1,2513 (локальный максимум недели – 1,2564). Это то, о чем мы писали в предыдущих обзорах. Причины просты. Кто первый включает печатный станок, тот и проигрывает: идет увеличение предложения денег за счет эмиссии, снижается их покупательная способность (девальвация). К тому же – налицо факт оттока ликвидности.

Мы считаем, что ослабление американской валюты будет весьма значительным и заметным, поскольку последнее время она держалась на исскуственных факторах (страх вокруг Еврозоны, отток капитала и пр.).

Европа готовится пригласить мировую ликвидность на свой TWIST. На рынках появилась информация о том, что готовится ряд инициатив и изменений, которые позволят поиграть Еврозоне в ту игру, в которую накануне играли США: раскрутка своего рынка госдолга. Планируется, что Европейский фонд финансовой стабильности (EFFS) будет поддерживать первичный рынок европейского госдолга, а ЕЦБ будет поддерживать ликвидность вторичного рынка госдолга стран еврозоны.

Тенденция оттока капитала из США, намечающиеся там монетарные стимулы, которые должны на время ослабить американскую валюту так развеселили представителей немецкого капитала и Ангелу Меркель, что канцлер заявила, что Германия готова помочь правительству премьер-министра Греции Антониса Самараса предпринять необходимые шаги по решению стоящих перед страной экономических задач. По словам Меркель, все члены германского правительства заинтересованы в том, чтобы Греция осталась в еврозоне: …И я лично хочу, чтобы Греция сохранила членство в зоне евро. Именно этим я руководствуюсь на всех переговорах.

Еще бы, теперь TWIST будет танцевать Европа.

Все это безусловно способствовало росту евровалюты на прошедшей неделе.

Золото. Рынок золота, как мы и ожидали, «пролаял» на очередные подвижки с новым количественным смягчением от ФРС. Так, цены на золото на протяжении недели фиксировали рост 3,2%, с 1 614,75 до 1 667,0 $/тр. унц. (The London Gold Market Fixing Ltd). Напомним, что с конца июля (выступление Марио Драги) золото прибавило в цене уже более 5%.

Наше мнение. Золото является товаром с моментной выгодой. Оно позволяет временно отспекулировать рынок в случае перегруппировки капиталов (как буфер), страха и инфляционных тенденций (как иструмент виртуальной переоценки). На данный момент все три фактора задействованы. Страх связан с замедлением мировой экономики. Идет перегруппировка капитала и золото способно взять на свой борт часть потоков. Ну и третье, это ожидаемая эмиссия ФРС, которая включает механизм инфляционной переоценки.

Мы считаем, что рынок золота продолжит свою динамику. Консолидация данного рынка на протяжении последних нескольких месяцев будет способстовать уверенному росту.

Нефть. Рынок нефти находился под воздействием двух главных факторов: замедление реальной экономики на ключевых рынках (Китай, США, Европа), предполагаемые программы количественного смягчения.

С одной стороны это плохие данные по экономике Китая. Так, по предварительным данным от банка HSBC индекс PMI составил в августе 47,8 пунктов, по сравнению с 49,5 в июле. Замедление деловой активности в производственном секторе Китая происходит самыми быстрыми темпами за последние 9 месяцев. Компонент новых экспортных заказов опустился до минимума с марта 2009 г. Отмечается также рост складских запасов, что говорит о перепроизводстве (данные: РБК).

На рынке муссируются прогнозы, по которым темп годовго роста ВВП Китая может составить менее 7%. Напомним, что экономика из-за своей технологической и технической структуры имеет высокий операционный рычаг.

Справка. Производственный (операционный) рычаг (леверидж). Соотношение постоянных и переменных расходов компании и влияние этого отношения на операционную прибыль, то есть на прибыль до вычета процентов и налогов. Если доля постоянных расходов велика, то компания имеет высокий уровень производственного левериджа. И даже небольшое изменение объемов производства может привести к существенному изменению операционной прибыли (данные: Wiki).

По классике жанра, падение экономической активности при неизменяющемся предложении ведет к падению цен на нефть в виду плохих прогнозов по потреблению нефти.

Суть так же состоит и в том, что в случае замедления экономики Китая, пойти на монетарную эмиссию, которая будет замещать в структуре ВВП падающий спрос и инвестиции, может пойти не только ФРС, но и Народный банк Китая, а так же ряд других центробанков (Южная Корея, Япония…). А это сулит инфляционную переоценку нефти.

В итоге, по результату недели цены на нефть марки Brent показали практически нулевую динамику, топчась возле ценовых уровней 113,0-114,0 $/brl. Т.е. фактор замедления мировой экономики уравновешивается фактором грядущей эмиссии центробанков.

Сталь. Цены по данному опережающему индикатору в Лондоне по результату торговой недели ушли ниже плинтуса: 365,0 $/тонну (стальная заготовка). Это так же подтверждает тот факт, что без поддержки спроса со стороны мировых центробанков рынкам не обойтись.

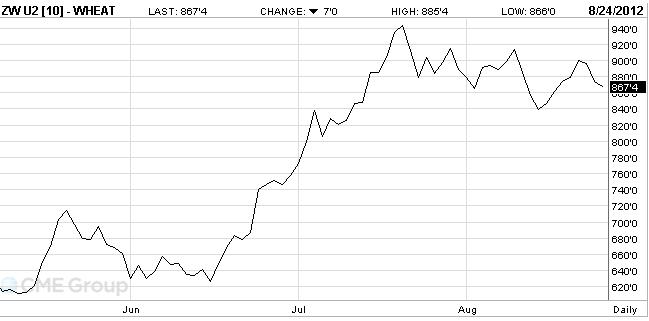

Зерно и кукуруза (сентябрские фьючерсы на CME Group). Цены на кукурузу ушли в боковое движение (распил рынка), а цены на пшеницу, как мы и ожидали пошли на спад (коррекция; см. рис. 1,2).

Истоник: www.cmegroup.com

Рис. 1 Сентябрьский контракт на кукурузу, в центах за бушель

(один бушель кукурузы примерно = 25,40 кг)

Истоник: www.cmegroup.com

Рис. 2 Сентябрьский контракт на пшеницу, в центах за бушель

(один бушель пшеницы примерно = 27,216 кг)

Мы считаем, что цена на данные товары очень перегреты и должны подвергнуться коррекции, однако белезненные трансформации с ликвидностью, страхи замедления мировой экономики и ожидания эмиссионных вливаний центробанков тормозят эти процессы. Ситуация напоминает ле то 2008 г, когда накануне большого обвала цены топтались на пиковых значениях.

Примечание. В целом, можно отметить тенденцию, когда в виду высокой волатильности и нестабильности рынков, акционеры просят компании как можно меньше хеджироваться, тобишь заключать меньше срочных котрактов на свою продукцию и больше продавать по текущим ценам (spot price).

Фондовые площадки. Здесь сейчас обострилась конкуренция двух сценариев: бычьего (дальнейшего роста) и медвежьего (коррекция). Негативная статистика из Китая больше помогала на прошлой недели медведям. В среднем более сильные рынки (США, Германия, Великобритания) подверглись корекциям в диапазоне -0,3%/-0,8%, более слабые рынки, сечас это АТР и перефирия Европы (Испания, Греция Италии) подверглись более сильным колебаниям: -0,8%/-1,2%.

Итоговый вывод. Мы ожидаем, что евровалюта продолжит свое укрепление. Ближайшие уровни 1,27-1,28.

Проблемы США (экономика, выборы, отток ликвидности) будут способствовать услилению позиций рынков акций в США и Европе, а так же тех иструментов, которые тесно коррелируют с риском. Замедление замедлением, а спекулятивной ликвидности, которая не настроена идти в реальную экономику в виде инвестиций достаточно много. Американский рынок госдолга будет корректироваться. Ожидаемое QE3 должно усилить эти процессы. Мы склоняемся к сценарию роста на фондовых площадках в ближайщей перспективе (месяц). Американским рейтинговым агенствам так и не удалось «додавить» Европу, главного конкурента США по качеству финансовых иститутов и инфраструктуре. Теперь Европа сможет на время составить альтернативу и снять напряжение интересов вокруг США.

Аналитическая служба uTrader

Когда предложение не встречается со спросом, надо что-то делать…

Центральной темой новостного фона минувшей недели были месседжи от ФРС (минутки), в которых указывалось на возможность проведения мер количественного смягчения (мягкая монетарная политика) в случае ухудшения состояния американской экономики. Среди основных проблемных барометров: занятость, рынок недвижимости (ипотека). Предполагается, что в ближайшей перспективе более конкретный месседж от ФРС может последовать на официальной ежегодной встрече в Джексон Хоуле (ш. Вайоминг), 31 авгутста. Т.е. за месяц до завершения 2011-2012 ф.г в США.

Результатом очередного количественного смягчения (QE3) может стать масштабная монетезация американского госдолга с перенаправлением эмиссионной ликвидности на поддержку стагнирующих секторов американской экономики. Сейчас это прежде всего строительный сектор. Формой поддержки могут стать масштабные выкупы облигаций, покупки крупных пакетов акций и пр.

Наше мнение. США во многом удавалось избегать подобных мер за счет сильного бегства мировой ликвидности (фаза сжатия) в американские гособлигации, доллар и наиболее ликвидные акции. Высокий спрос на казначейские обязательства позволял США воздерживаться от монетарных инъекций, а сильный доллар позволял удешевлять импорт и стабилизировать потребительские расходы.

Однако мы считаем, что действие такого механизма временно и не может продолжаться очень долго. За фазой сжатия ликвидности — по классике жанра – следует фаза расширения. Этого требует сама природа капитала: капитал должен выполнять работу, переносить энергию преобразований на рынках. В случае очень длительного сжатия ликвикидности в одном месте в экономике наступает «ледникой период». Т.е. долгое сжатие ликвидности лишает рынки инвестиций, ведет к снижению экономической активности. Чрезмерное «уплотнение» капитала в нескольких иструментах ведет к его деградации, что выражается в падении его стоимости (например, отрицательные процентные ставки по гособлигациям, нулевые ставки по депозитам). Поэтому, уже с конца июля, мы могли наблюдять старт обратного процесса: выход части капитала в рисковые активы, евровалюту, британский фунт и прочие иструменты.

Следовательно, потеря той тенденции, которая позволяла США удерживаться от очередного количественного смягчения утрачивает силу, что повышает вероятность монетарных инъекций.

Мягкая монетарная политика со стороны ФРС может стать топливом для ралли на рынках акций и отдельных валют, привести к возрождению инфляционных тенденций.

EUR/USD. В ответ на месседжы со стороны ФРС хороший рост показала евровалюта. Так, пара EUR/USD по итогу недели показала хороший рост 1,63%, закрепишись на отметке в 1,2513 (локальный максимум недели – 1,2564). Это то, о чем мы писали в предыдущих обзорах. Причины просты. Кто первый включает печатный станок, тот и проигрывает: идет увеличение предложения денег за счет эмиссии, снижается их покупательная способность (девальвация). К тому же – налицо факт оттока ликвидности.

Мы считаем, что ослабление американской валюты будет весьма значительным и заметным, поскольку последнее время она держалась на исскуственных факторах (страх вокруг Еврозоны, отток капитала и пр.).

Европа готовится пригласить мировую ликвидность на свой TWIST. На рынках появилась информация о том, что готовится ряд инициатив и изменений, которые позволят поиграть Еврозоне в ту игру, в которую накануне играли США: раскрутка своего рынка госдолга. Планируется, что Европейский фонд финансовой стабильности (EFFS) будет поддерживать первичный рынок европейского госдолга, а ЕЦБ будет поддерживать ликвидность вторичного рынка госдолга стран еврозоны.

Тенденция оттока капитала из США, намечающиеся там монетарные стимулы, которые должны на время ослабить американскую валюту так развеселили представителей немецкого капитала и Ангелу Меркель, что канцлер заявила, что Германия готова помочь правительству премьер-министра Греции Антониса Самараса предпринять необходимые шаги по решению стоящих перед страной экономических задач. По словам Меркель, все члены германского правительства заинтересованы в том, чтобы Греция осталась в еврозоне: …И я лично хочу, чтобы Греция сохранила членство в зоне евро. Именно этим я руководствуюсь на всех переговорах.

Еще бы, теперь TWIST будет танцевать Европа.

Все это безусловно способствовало росту евровалюты на прошедшей неделе.

Золото. Рынок золота, как мы и ожидали, «пролаял» на очередные подвижки с новым количественным смягчением от ФРС. Так, цены на золото на протяжении недели фиксировали рост 3,2%, с 1 614,75 до 1 667,0 $/тр. унц. (The London Gold Market Fixing Ltd). Напомним, что с конца июля (выступление Марио Драги) золото прибавило в цене уже более 5%.

Наше мнение. Золото является товаром с моментной выгодой. Оно позволяет временно отспекулировать рынок в случае перегруппировки капиталов (как буфер), страха и инфляционных тенденций (как иструмент виртуальной переоценки). На данный момент все три фактора задействованы. Страх связан с замедлением мировой экономики. Идет перегруппировка капитала и золото способно взять на свой борт часть потоков. Ну и третье, это ожидаемая эмиссия ФРС, которая включает механизм инфляционной переоценки.

Мы считаем, что рынок золота продолжит свою динамику. Консолидация данного рынка на протяжении последних нескольких месяцев будет способстовать уверенному росту.

Нефть. Рынок нефти находился под воздействием двух главных факторов: замедление реальной экономики на ключевых рынках (Китай, США, Европа), предполагаемые программы количественного смягчения.

С одной стороны это плохие данные по экономике Китая. Так, по предварительным данным от банка HSBC индекс PMI составил в августе 47,8 пунктов, по сравнению с 49,5 в июле. Замедление деловой активности в производственном секторе Китая происходит самыми быстрыми темпами за последние 9 месяцев. Компонент новых экспортных заказов опустился до минимума с марта 2009 г. Отмечается также рост складских запасов, что говорит о перепроизводстве (данные: РБК).

На рынке муссируются прогнозы, по которым темп годовго роста ВВП Китая может составить менее 7%. Напомним, что экономика из-за своей технологической и технической структуры имеет высокий операционный рычаг.

Справка. Производственный (операционный) рычаг (леверидж). Соотношение постоянных и переменных расходов компании и влияние этого отношения на операционную прибыль, то есть на прибыль до вычета процентов и налогов. Если доля постоянных расходов велика, то компания имеет высокий уровень производственного левериджа. И даже небольшое изменение объемов производства может привести к существенному изменению операционной прибыли (данные: Wiki).

По классике жанра, падение экономической активности при неизменяющемся предложении ведет к падению цен на нефть в виду плохих прогнозов по потреблению нефти.

Суть так же состоит и в том, что в случае замедления экономики Китая, пойти на монетарную эмиссию, которая будет замещать в структуре ВВП падающий спрос и инвестиции, может пойти не только ФРС, но и Народный банк Китая, а так же ряд других центробанков (Южная Корея, Япония…). А это сулит инфляционную переоценку нефти.

В итоге, по результату недели цены на нефть марки Brent показали практически нулевую динамику, топчась возле ценовых уровней 113,0-114,0 $/brl. Т.е. фактор замедления мировой экономики уравновешивается фактором грядущей эмиссии центробанков.

Сталь. Цены по данному опережающему индикатору в Лондоне по результату торговой недели ушли ниже плинтуса: 365,0 $/тонну (стальная заготовка). Это так же подтверждает тот факт, что без поддержки спроса со стороны мировых центробанков рынкам не обойтись.

Зерно и кукуруза (сентябрские фьючерсы на CME Group). Цены на кукурузу ушли в боковое движение (распил рынка), а цены на пшеницу, как мы и ожидали пошли на спад (коррекция; см. рис. 1,2).

Истоник: www.cmegroup.com

Рис. 1 Сентябрьский контракт на кукурузу, в центах за бушель

(один бушель кукурузы примерно = 25,40 кг)

Истоник: www.cmegroup.com

Рис. 2 Сентябрьский контракт на пшеницу, в центах за бушель

(один бушель пшеницы примерно = 27,216 кг)

Мы считаем, что цена на данные товары очень перегреты и должны подвергнуться коррекции, однако белезненные трансформации с ликвидностью, страхи замедления мировой экономики и ожидания эмиссионных вливаний центробанков тормозят эти процессы. Ситуация напоминает ле то 2008 г, когда накануне большого обвала цены топтались на пиковых значениях.

Примечание. В целом, можно отметить тенденцию, когда в виду высокой волатильности и нестабильности рынков, акционеры просят компании как можно меньше хеджироваться, тобишь заключать меньше срочных котрактов на свою продукцию и больше продавать по текущим ценам (spot price).

Фондовые площадки. Здесь сейчас обострилась конкуренция двух сценариев: бычьего (дальнейшего роста) и медвежьего (коррекция). Негативная статистика из Китая больше помогала на прошлой недели медведям. В среднем более сильные рынки (США, Германия, Великобритания) подверглись корекциям в диапазоне -0,3%/-0,8%, более слабые рынки, сечас это АТР и перефирия Европы (Испания, Греция Италии) подверглись более сильным колебаниям: -0,8%/-1,2%.

Итоговый вывод. Мы ожидаем, что евровалюта продолжит свое укрепление. Ближайшие уровни 1,27-1,28.

Проблемы США (экономика, выборы, отток ликвидности) будут способствовать услилению позиций рынков акций в США и Европе, а так же тех иструментов, которые тесно коррелируют с риском. Замедление замедлением, а спекулятивной ликвидности, которая не настроена идти в реальную экономику в виде инвестиций достаточно много. Американский рынок госдолга будет корректироваться. Ожидаемое QE3 должно усилить эти процессы. Мы склоняемся к сценарию роста на фондовых площадках в ближайщей перспективе (месяц). Американским рейтинговым агенствам так и не удалось «додавить» Европу, главного конкурента США по качеству финансовых иститутов и инфраструктуре. Теперь Европа сможет на время составить альтернативу и снять напряжение интересов вокруг США.

Аналитическая служба uTrader

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

Вступите в группу "Аналитика и тактика торговли от компании uTrader", чтобы следить за обновлениями

ПРИСОЕДИНИТЬСЯ К ГРУППЕ

ПРИСОЕДИНИТЬСЯ К ГРУППЕ

27 августа 2012

|

28 августа 2012

|

Из недавнего:

Нажмите, чтобы обновить-

kvashnin007

31 июля 2026, 08:00→ пример моего кода 5 (24) в Стол заказов MQL Игрун, вижу доработку.

Что дум�... <>[Читать..] -

kvashnin007

30 июля 2026, 18:25→ код к заказу мт5 (3) в Стол заказов MQL

Тип счета универсальный. ECN. <>[Читать..] -

kvashnin007

30 июля 2026, 16:14→ Советник в три строки. ГРААЛЬ. Ну почти. (22) в Блог им. kvashnin007

Тему почитай.

<>[Читать..] -

igrun

29 июля 2026, 20:01→ Советник OSA_Scalper_NTL МТ5 М5,М15 XAUUSD. (1) в Блог им. zaharik100

а где исходник <>[Читать..] -

kvashnin007

29 июля 2026, 13:41→ тральщик на 2х магисто (7) в Стол заказов MQL

Игрун, хороший ты человек. Научись правильно формулировать... <>[Читать..] -

kvashnin007

29 июля 2026, 13:29→ здравствуйте пишу тз для вас (9) в создам тз в стол заказов

Люблю мыльные пузыри. Смотришь, любуешся… И внезапно... <>[Читать..] -

kvashnin007

29 июля 2026, 04:12→ Теория темноты. (1) в Блог им. igrun

Выглядит, как бред.

Но для бреда тоже можно создать... <>[Читать..] -

kvashnin007

29 июля 2026, 03:28→ (болванку) операционной системы для процессора Baikal-M (BE-M1000, ARMv8-A) (3) в Стол заказов MQL

То ли матом ругаются, то ли о чем-то своем говорят.

Удачи.... <>[Читать..] -

igrun

26 июля 2026, 23:11→ Финансовый стриптиз российского и иностранного портфеля (1) в Блог им. darko

ты пошто как вражина торгуешь — вот тибе за это <>[Читать..] -

igrun

25 июля 2026, 23:00→ pro-mani.ru Игоря Окишева - лохотрон? (42) в Блог им. KranX

зачем же вы мешаете промышленной индустрии зарабатывать... <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (0)

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий