Группа "Аналитика и тактика торговли от компании uTrader"

Группа "Аналитика и тактика торговли от компании uTrader"

Рейтинг 49

Лучшее от uTrader

Лучшее от uTrader

Ежедневный обзор на 5 июля

2012-07-05 11:11:48

EUR/USD (H1) тактика торговли на 18.06.12-22.06.12

2012-06-15 16:46:54

Ежедневный обзор на 3 июля

2012-07-03 11:09:56

Тактика торговли на 25.06.12-29.06.12

2012-06-22 18:51:01

GBP/USD (H1) тактика торговли на 18.06.12-22.06.12

2012-06-15 16:47:56

| Еженедельный обзор 13 августа-17 августа |

Еженедельный обзор 13 августа-17 августа

Если вы заметили, что вы на стороне большинства,

это верный признак того, что пора меняться…

Марк Твен

На минувшей неделе можно было продолжать фиксировать тенденцию возвращения аппетита к риску (движение ликвидности к рынкам акций).

Ключевые индикаторы ликвидных фондовых площадок по итогам недели показали рост.

Так, главный индикатор мирового фондового рынка, индекс широкого американского рынка акций S&P500 смог продолжить свое восходящее движение, начатое от 6 июня т.г., и закрепился на отметке 1 418 п. (+1% за неделю). Эти уровни соответствуют коридору пиковых значений индекса весной 2012 г. Прохождение данных значений может означать начало новой восходящей тенденции на рынке. С третьего августа от уровня 1 390 п. рынок данного индекса начал безоткатное движение вверх.

На наш взгляд это предвещает либо обвал рынков, либо новую волну роста цен. Мы стоим на позиции второго сценария: рост!

Рынок акций в немецком индексе DAX смог продемонстрировать недельный рост почти на 2% (+1,9%).

Следует отметить, что Германия за последние несколько лет смогла занять активную позицию центра силы и влияния в Европе, потеснив позиции Великобритании, усилив позиции континентальной Европы. Основанием для этого стал ряд факторов: кризис банковской системы Великобритании (отток ликвидности в пользу Германии), более сбалансированная и технологически вооруженная экономика Германии (устойчивость экономики, высокие технологиеские переделы, сильный экспортный потенциал), стратегическая дружба с Россией и Китаем (получение заказов, подпитка сырьем и энергоресурсами). Проблемы перефирийных стран Еврозоны и «раскачивание» идеи единой европейской валюты способствовали оттоку ликвидности и депозитов в пользу немецкой банковской системы. Спрос на немецкие казначеские обязательства (бундесы) последние несколько лет бьёт рекорды. Фактически, бундесы, стали новыми квазиденьгами в Европе. Германия восстанавливает свои, утраченные ранее, позиции как мировая империя (четвертый рейх). Причем, имея для этого все основания: вы

сокое качество управления, сильный кадровый потенциал, сильную систему права и гарантий, качественную систему рыночных институтов и сильную экономику. Пока в европейском доме «два медведя в одной берлоге», Великобритания (островная Европа) и Германия (центр континентальной Европы). Однако, это временно, с ослаблением позиций США на мировой арене, главного партнера Великобритании по Трансатлантическому союзу, позиции последней заметно ослабли.

Азиатские рынки по прежнему ощущают дефицит ликвидности и высокие барьеры страха в виду «идеи жесткой посадки Китая», который из-за своей исключительно экспортной ориентации продолжает терять сбыт в развитых странах.

Подтверждением усиления интереса к фондовым площадкам служит наметившаяся тенденция вывода части капитала из рынка высокликвидных государственных облигаций.

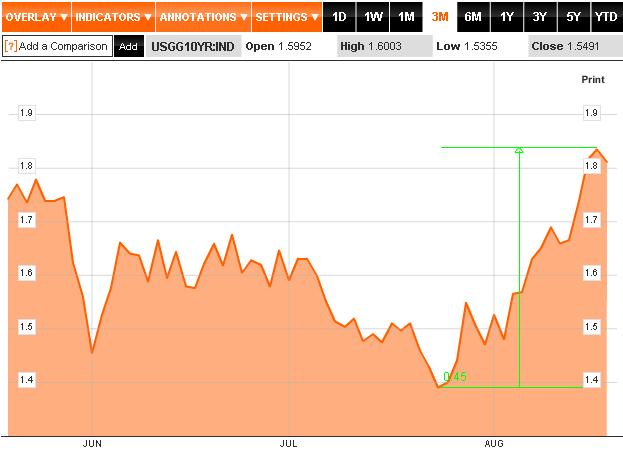

Так, доходность по 10 летним американским казначейским обязательствам повысилась до максимальных значений последних трёх месяцев (см. рис. 1).

Источник: Bloomberg

Рис. 1 Доходность по американским казначейским обязательствам (10 лет)

Аналогичная тенденция наблюдается с казначейскими облигациями с более короткими сроками погашения, 2 года и пять лет.

Частично ликвидность фиксируется и по немецкому рынку госдолга (см. рис. 2).

Источник: Bloomberg

Рис. 2 Доходность по государственным облигациям Германии (10 лет)

Вывод. Это может свидельствовать о выводе части капитала с их дальнейшим заведением на рынки акций, сырья и некоторых валют, тесно коррелирующих с риком (евро, канадский доллар, рубль…). Т.е. инвесторы распродаются по бондам, это ведет к снижению их рыночной стоимости (дисконт к стоимости погашения) и росту текущей доходности, которая рассчитывается, как сумма процента к погашению и рыночного дисконта по отношению к цене приобретения.

Соединяя эту тенденцию с тенденцией роста индекса S&P500 можно более уверенно говорить о подготовке к новой волне роста и новому ралли на рынках акций. Но! Это пока ситуативный анализ, без фундаментальной составляющей.

Минувшая неделя так же была отмечена снижением индекса волатильности (страха) VIX (см. рис. 3), котрый снизился до уроней своих исторических минимумов, до отметки в 13,45 п.

Источник: Bloomberg

Рис. 3 Chicago Board Options Exchange SPX Volatility Index

Наше мнение. Волатильность, как мера изменчивости и колебаний цен относительно среднего значения свидетельствуект о накале страстей на рынке, мере напряжения между партией продавцов и покупателей. По классике жанра низкая волатильность наблюдается либо на пиковых значениях рынков перед обвалами, когда усыпляется бдительность игроков, либо в основании новых фигур и тенденций после прохождения ими консолидации и серьезных уровней сопротивления. В случае индекса S&P500 это уровень в 1 400 п.

Мы полагаем, что в данном случае факторы рыночной конъюнктуры «голосуют» именно в пользу нового краткосрочного роста. Почему краткосрочного? Да потому, что фундаментальные факторы замедления мировой экономики не допускают долгосрочного роста на рынках акций.

Т.е. индекс VIX четко указывает, что на рынках акций должен быть «выстрел».

Качество роста фондовых рынков? Важным для понимания является тот факт, что рынки в последнее время растут без объёмов. Падать им особо некуда, поскольку нет нормального обмена ликвидностью между партией продавцов и покупателей через объём. Да и не кому особенно покупать. Инвесторы очень осторожны по отношению к рисковым активам, большая часть ликвидности сжалась в квазиденьгах: ликвидных гособлигациях, недвижимости и пр. Поэтому ничего не остаётся как раскручивать идею новой волны роста. Застой рынка долгое время ведет к росту накладных затрат и выбытию участников.

Факт структурной составляющей роста. Рост рынков акций во многом обусловлен структурными перекосами: недоверие и слабый спрос на акции второго эшелона создают давление на ограниченное количество высоколиквидных акций первого эшелона, которые способны даже в кризисные времена за счет сильных позиций своего бизнеса на рынках продолжать дивидендные истории и наращивать финасовые результаты. в основном это голубые фишки (blue chips).

Краткосрочный характер роста. Рост фодновых рынков движим покупками нециклических компаний. Это то, что обычно называют защитными инвестициями или акциями по страховке капитала: фармацевтика, продовольственная розница, товары массового потребления, коммунальные услуги, энергетика. Т.е. сектора со стабильным якорем потребительскогос спроса (ядро спроса). Инвесторы фиксирует сильную тенденцию сокращения мирового спроса и инвестируют в акции тех компаний, от продукции которых можно отказаться в последнюю очередь.

Напомним, что акиции циклических компаний представляют бизнес, в котором прибыль тесно связана с общим состоянием экономики, её циклом. Напаример, автопром, стойиндустрия, товары длительного пользования и пр.

Эта тенденция говорит о том, что деньги если и прийдут на рынки, во второй эшелон они скорее всего не вольются из-за высоких рисков краткосрочных стратегий, рисков возможностей быстрого входа и выхода.

Так, главные среднесрочные и долгосрочные опережающие индикаторы экономической активности свидельствуют о том, что мировая экономика двигается к еще большей рецесии.

Так, сталь в Лондоне по итогам недели продолжила свое падение в соимости стальной заготовки (steel billet), показав минимумы последних трех лет: 380 $/тонну (-38% от мартовских максимумов т.г. – 610 $/тонну).

Медь, демонстрирует падение до уровней 7 397 $/тонну (-12% от мартовских максимумов т.г. – 8 395 $/тонну).

Индекс балтийской биржи (Baltic Dry Index), котрый предваряет экономическую активность на стадии закупок сырья, полуфабрикатов, фуража через стоимость фрахта промышленного флота, так же указывает на усугубление проблем реальной экономики: значение ндекса продолжает стагнировать в районе своих исторических минимумов за пять последних лет (690 п.), находясь на ометке, 714 п. (-6,5% за неделю).

Концентрат железной руды за последние 30 дней (спотовая цена в Китаяе) демострирует обвал на 13%, до 118 $/тонну (-3,7% за неделю).

Наше мнение. Предприятия потребляющие данное сырье и материалы во многом не могут извлечь выгоды из падения цен по причине обвального падения мирового спроса и отсутствия нормального функционирования банковской системы, которая не может эффективно ретранслировать эмиссионную ликвидность в экономику. Часто спрос на конечную продукцию падает опережающими темпами по сравнению со стоимостью сырья.

И если проблема рыночной модели стимулирования спроса и финансирования реального сектора экономики будет разрешена, тогда можно будет говорить о применении среднесрочных и долгосрочных стратегий роста на фондових рынках (покупай и держи), именно тогда даст позитивный толчок для прибылей корпораций затяжное падение цен на ключевое сырье.

Рост аппетита к риску способствовал усилению рынка нефти и евровалюты, ослаблению американской валюты (классика жанра). Хотя все три направления после стремительного изменения тенденции с конца июля несколько корректировались на протяжении минувшей недели (техническая коррекция), переходя в боковое движение (flat, см. рис. 4 и 5).

Источник: Bloomberg

Рис. 4 Динамика EUR/USD: консолидация перед ростом

Источник: Bloomberg

Рис. 5 Динамика индекса американской валюты через USD Index: разгрузка

Нефть марки Brent по результату недели зафиксировалась на уровне 113,76 $/бар. (+8,6% с начала месяца).

Наше мнение. Мы ожидаем усиление аппетита к риску и рост по евровалюте в паре EUR/USD, а так же спекулятивный рост котировок по нефти, который в большей степени будет опираться не на реальный баланс спроса и предложения, а на большое количество спекулятивных денег, испытывающих дефицит в средствах парковки и заработка. Искуственные факторы политической напряженности вокруг Сирии, Ирана, Египта (продолжение Ливийского сценария) будут способствовать, на наш взгляд удержанию высоких уровней цен на нефть (по марке Brent: 110-130$/бар.).

Напомним, что текущая ситуация отличается от 2008 г., тем что ликвидности вполне достаточно, наблюдается дефицит инструментов для нахождения и заработка по этой ликвидности. Отсюда спекулятивный спрос на отдельные иструменты, неравномерное сжатие ликвидности вокруг государственных облигаций и валют.

Слухи о смерти Европы сильно преувеличены. Следует отметить, что минувшая неделя характеризовалась рядом сигналов о стабилизации ситуации в Европе.

Прежде всего это данные о динамике ВВП Еврозоны, который во втором квартале т.г. снизился всего на 0,2% по сравнению с предыдущим кварталом. Это при том, что замедление экономики США в аналогичном периоде составило 0,5% (1,5% против 2,0% в первом квартале).

Во вторых, по итогам июня положительное сальдо внешней торговли еврозоны составило 14,9 млрд евро. Положительно для евровалюты! По всей видимости, дала свои результы затяжная девальвация евро, поддержавшая продажи экспортеров на внешних рынках.

В третьих, канцлер Ангела Меркель поддержала выдвигаемые Европейским Центробанком условия снижения стоимости заимствований для стран с высокой долговой нагрузкой, заявив, что Германия согласна с подходом ЕЦБ к защите курса евро.

И в четвертых, правительство Испании анонсировало создание единого «плохого банка», куда будут сгружаться все авгиевы конюшни невозвратных кредитов испанских банков.

Не исклчаются и перспективы активных интервенций ЕЦБ по скупке государственных облигаций отдельных проблемных стран (Греция, Испания, Итпалия) на вторичном рынке (6-20 млрд евро в неделю). Вполне реалистичный сценарий, котрый может поддержать стаус евровалюты и разрешить бюджетные проблемы отдельных стран на протяжении ближайших шести месяцев.

В целом блок положительных меседжей способствовал росту рынков Италии, Испании, Греции, падение их доходностей. Перспективы выкупа ЕЦБ облигаций проблемных стран способствовали росту спроса на них на вторичном рынке.

Золото. На рынке золота продолжается консолидация, наблюдаются хорошие объёмы торгов. Рынок беспоставочного золота готов в моменте прийти «на помощь» неустойчивому росту рынка акций. Однако если ситуация вокруг Еврозоны будет стабилизироваться, а дефляционные настроения в мировой экономике в виду слабого спроса усиливаться, то скорее всего от рынка беспоставочного золота можно будет ожидать только краткосрочных интервалов роста. Сейчас Еворопа после некоторой стабилизации ситуации и первого раунда массировной атаки на свою финасовую систму готовится передать эстафету страха США И Китаю, которые должны будут пройти определенный путь урегулирования своих диспропорций. Тема страха вокруг этих двух экономик сможет обеспечить максимальную волатильность на рынке золота.

По результату недели цены на золото немного корректировались, с 1 618 $/тр.унц до 1 614 $/тр.унц.

Мы видим, и по объемам и по техническим фигурам, что рынок золота заряжен на рост. Причиной тому является не столько баланс спроса и предложения на золото как физический актив, сколько активное движение спекулятивных денег в ближайшей перспективе. Катализатором в этой ситуации может стать как монетарная политика центробанков, миграция капитала в сторону рынков акций, так и турбулентность на рынке американского госдолга и доллара, где спекулятивная ликвидность сжалась в неоправданных масштабах. Неоправданных из-за неравномерности и отсутствия приемлемой диверсификации за счет других иструментов, а так же из-за тех макроэкономических диспропорций, котрые стоит разрешить США в ближайшей перспективе (бюджетный дефицит, рост расходов, обслуживание долга, потеря рынков). Среди драйверов рынка золота можно отметить так же активизацию пророков конца света (Нуриэль Рубини) и деятельности американских рейтинговых агенств. Причем, света конкретного, Европы.

Среди прочих значимых новостей минувшей недели можно отметить сообщение о том, что правительство Бразилии запустит программу стимулирования экономики на сумму 133 млрд реалов ($65,6 млрд) с целью повышения объема инвестиций в инфраструктуру страны и укрепления доверия к экономике. По словам президента Бразилии Дилмы Руссеф, правительство, в первую очередь, передаст частным компаниям права на автомагистрали и железные дороги, а затем на другие инфраструктурные объекты, включая аэропорты и морские порты. При этом сообщается, что компаниям, участвующим в развитии инфраструктуры страны, будут предоставляться кредиты на льготных условиях (данные: РБК).

Мы считаем, что большое количество виртуальных денег позволяет какое-то время иметь место на рынке искусственному росту котировок. Это инерция экономики деривативов. Фундаментальные факторы (падение спроса, кризис кредитных механизмов, безработица и пр.), запредельный уровень долгов и рисков не позволяет решать вопросы исключительно монетарными методами. Цены в большей степени растут на информационной пропаганде. Мы считаем, что этап бегства в качество подходит к концу, потому, что само качество оказалось сомнительным. Реальное восстановление мировой экономической конъюнктуры в перспективе должно споровождаться сильным и продолжительным спросом на циклические активы, сталь, медь, а главное, ростом потребительского спроса.

Аналитическая служба uTrader

Если вы заметили, что вы на стороне большинства,

это верный признак того, что пора меняться…

Марк Твен

На минувшей неделе можно было продолжать фиксировать тенденцию возвращения аппетита к риску (движение ликвидности к рынкам акций).

Ключевые индикаторы ликвидных фондовых площадок по итогам недели показали рост.

Так, главный индикатор мирового фондового рынка, индекс широкого американского рынка акций S&P500 смог продолжить свое восходящее движение, начатое от 6 июня т.г., и закрепился на отметке 1 418 п. (+1% за неделю). Эти уровни соответствуют коридору пиковых значений индекса весной 2012 г. Прохождение данных значений может означать начало новой восходящей тенденции на рынке. С третьего августа от уровня 1 390 п. рынок данного индекса начал безоткатное движение вверх.

На наш взгляд это предвещает либо обвал рынков, либо новую волну роста цен. Мы стоим на позиции второго сценария: рост!

Рынок акций в немецком индексе DAX смог продемонстрировать недельный рост почти на 2% (+1,9%).

Следует отметить, что Германия за последние несколько лет смогла занять активную позицию центра силы и влияния в Европе, потеснив позиции Великобритании, усилив позиции континентальной Европы. Основанием для этого стал ряд факторов: кризис банковской системы Великобритании (отток ликвидности в пользу Германии), более сбалансированная и технологически вооруженная экономика Германии (устойчивость экономики, высокие технологиеские переделы, сильный экспортный потенциал), стратегическая дружба с Россией и Китаем (получение заказов, подпитка сырьем и энергоресурсами). Проблемы перефирийных стран Еврозоны и «раскачивание» идеи единой европейской валюты способствовали оттоку ликвидности и депозитов в пользу немецкой банковской системы. Спрос на немецкие казначеские обязательства (бундесы) последние несколько лет бьёт рекорды. Фактически, бундесы, стали новыми квазиденьгами в Европе. Германия восстанавливает свои, утраченные ранее, позиции как мировая империя (четвертый рейх). Причем, имея для этого все основания: вы

сокое качество управления, сильный кадровый потенциал, сильную систему права и гарантий, качественную систему рыночных институтов и сильную экономику. Пока в европейском доме «два медведя в одной берлоге», Великобритания (островная Европа) и Германия (центр континентальной Европы). Однако, это временно, с ослаблением позиций США на мировой арене, главного партнера Великобритании по Трансатлантическому союзу, позиции последней заметно ослабли.

Азиатские рынки по прежнему ощущают дефицит ликвидности и высокие барьеры страха в виду «идеи жесткой посадки Китая», который из-за своей исключительно экспортной ориентации продолжает терять сбыт в развитых странах.

Подтверждением усиления интереса к фондовым площадкам служит наметившаяся тенденция вывода части капитала из рынка высокликвидных государственных облигаций.

Так, доходность по 10 летним американским казначейским обязательствам повысилась до максимальных значений последних трёх месяцев (см. рис. 1).

Источник: Bloomberg

Рис. 1 Доходность по американским казначейским обязательствам (10 лет)

Аналогичная тенденция наблюдается с казначейскими облигациями с более короткими сроками погашения, 2 года и пять лет.

Частично ликвидность фиксируется и по немецкому рынку госдолга (см. рис. 2).

Источник: Bloomberg

Рис. 2 Доходность по государственным облигациям Германии (10 лет)

Вывод. Это может свидельствовать о выводе части капитала с их дальнейшим заведением на рынки акций, сырья и некоторых валют, тесно коррелирующих с риком (евро, канадский доллар, рубль…). Т.е. инвесторы распродаются по бондам, это ведет к снижению их рыночной стоимости (дисконт к стоимости погашения) и росту текущей доходности, которая рассчитывается, как сумма процента к погашению и рыночного дисконта по отношению к цене приобретения.

Соединяя эту тенденцию с тенденцией роста индекса S&P500 можно более уверенно говорить о подготовке к новой волне роста и новому ралли на рынках акций. Но! Это пока ситуативный анализ, без фундаментальной составляющей.

Минувшая неделя так же была отмечена снижением индекса волатильности (страха) VIX (см. рис. 3), котрый снизился до уроней своих исторических минимумов, до отметки в 13,45 п.

Источник: Bloomberg

Рис. 3 Chicago Board Options Exchange SPX Volatility Index

Наше мнение. Волатильность, как мера изменчивости и колебаний цен относительно среднего значения свидетельствуект о накале страстей на рынке, мере напряжения между партией продавцов и покупателей. По классике жанра низкая волатильность наблюдается либо на пиковых значениях рынков перед обвалами, когда усыпляется бдительность игроков, либо в основании новых фигур и тенденций после прохождения ими консолидации и серьезных уровней сопротивления. В случае индекса S&P500 это уровень в 1 400 п.

Мы полагаем, что в данном случае факторы рыночной конъюнктуры «голосуют» именно в пользу нового краткосрочного роста. Почему краткосрочного? Да потому, что фундаментальные факторы замедления мировой экономики не допускают долгосрочного роста на рынках акций.

Т.е. индекс VIX четко указывает, что на рынках акций должен быть «выстрел».

Качество роста фондовых рынков? Важным для понимания является тот факт, что рынки в последнее время растут без объёмов. Падать им особо некуда, поскольку нет нормального обмена ликвидностью между партией продавцов и покупателей через объём. Да и не кому особенно покупать. Инвесторы очень осторожны по отношению к рисковым активам, большая часть ликвидности сжалась в квазиденьгах: ликвидных гособлигациях, недвижимости и пр. Поэтому ничего не остаётся как раскручивать идею новой волны роста. Застой рынка долгое время ведет к росту накладных затрат и выбытию участников.

Факт структурной составляющей роста. Рост рынков акций во многом обусловлен структурными перекосами: недоверие и слабый спрос на акции второго эшелона создают давление на ограниченное количество высоколиквидных акций первого эшелона, которые способны даже в кризисные времена за счет сильных позиций своего бизнеса на рынках продолжать дивидендные истории и наращивать финасовые результаты. в основном это голубые фишки (blue chips).

Краткосрочный характер роста. Рост фодновых рынков движим покупками нециклических компаний. Это то, что обычно называют защитными инвестициями или акциями по страховке капитала: фармацевтика, продовольственная розница, товары массового потребления, коммунальные услуги, энергетика. Т.е. сектора со стабильным якорем потребительскогос спроса (ядро спроса). Инвесторы фиксирует сильную тенденцию сокращения мирового спроса и инвестируют в акции тех компаний, от продукции которых можно отказаться в последнюю очередь.

Напомним, что акиции циклических компаний представляют бизнес, в котором прибыль тесно связана с общим состоянием экономики, её циклом. Напаример, автопром, стойиндустрия, товары длительного пользования и пр.

Эта тенденция говорит о том, что деньги если и прийдут на рынки, во второй эшелон они скорее всего не вольются из-за высоких рисков краткосрочных стратегий, рисков возможностей быстрого входа и выхода.

Так, главные среднесрочные и долгосрочные опережающие индикаторы экономической активности свидельствуют о том, что мировая экономика двигается к еще большей рецесии.

Так, сталь в Лондоне по итогам недели продолжила свое падение в соимости стальной заготовки (steel billet), показав минимумы последних трех лет: 380 $/тонну (-38% от мартовских максимумов т.г. – 610 $/тонну).

Медь, демонстрирует падение до уровней 7 397 $/тонну (-12% от мартовских максимумов т.г. – 8 395 $/тонну).

Индекс балтийской биржи (Baltic Dry Index), котрый предваряет экономическую активность на стадии закупок сырья, полуфабрикатов, фуража через стоимость фрахта промышленного флота, так же указывает на усугубление проблем реальной экономики: значение ндекса продолжает стагнировать в районе своих исторических минимумов за пять последних лет (690 п.), находясь на ометке, 714 п. (-6,5% за неделю).

Концентрат железной руды за последние 30 дней (спотовая цена в Китаяе) демострирует обвал на 13%, до 118 $/тонну (-3,7% за неделю).

Наше мнение. Предприятия потребляющие данное сырье и материалы во многом не могут извлечь выгоды из падения цен по причине обвального падения мирового спроса и отсутствия нормального функционирования банковской системы, которая не может эффективно ретранслировать эмиссионную ликвидность в экономику. Часто спрос на конечную продукцию падает опережающими темпами по сравнению со стоимостью сырья.

И если проблема рыночной модели стимулирования спроса и финансирования реального сектора экономики будет разрешена, тогда можно будет говорить о применении среднесрочных и долгосрочных стратегий роста на фондових рынках (покупай и держи), именно тогда даст позитивный толчок для прибылей корпораций затяжное падение цен на ключевое сырье.

Рост аппетита к риску способствовал усилению рынка нефти и евровалюты, ослаблению американской валюты (классика жанра). Хотя все три направления после стремительного изменения тенденции с конца июля несколько корректировались на протяжении минувшей недели (техническая коррекция), переходя в боковое движение (flat, см. рис. 4 и 5).

Источник: Bloomberg

Рис. 4 Динамика EUR/USD: консолидация перед ростом

Источник: Bloomberg

Рис. 5 Динамика индекса американской валюты через USD Index: разгрузка

Нефть марки Brent по результату недели зафиксировалась на уровне 113,76 $/бар. (+8,6% с начала месяца).

Наше мнение. Мы ожидаем усиление аппетита к риску и рост по евровалюте в паре EUR/USD, а так же спекулятивный рост котировок по нефти, который в большей степени будет опираться не на реальный баланс спроса и предложения, а на большое количество спекулятивных денег, испытывающих дефицит в средствах парковки и заработка. Искуственные факторы политической напряженности вокруг Сирии, Ирана, Египта (продолжение Ливийского сценария) будут способствовать, на наш взгляд удержанию высоких уровней цен на нефть (по марке Brent: 110-130$/бар.).

Напомним, что текущая ситуация отличается от 2008 г., тем что ликвидности вполне достаточно, наблюдается дефицит инструментов для нахождения и заработка по этой ликвидности. Отсюда спекулятивный спрос на отдельные иструменты, неравномерное сжатие ликвидности вокруг государственных облигаций и валют.

Слухи о смерти Европы сильно преувеличены. Следует отметить, что минувшая неделя характеризовалась рядом сигналов о стабилизации ситуации в Европе.

Прежде всего это данные о динамике ВВП Еврозоны, который во втором квартале т.г. снизился всего на 0,2% по сравнению с предыдущим кварталом. Это при том, что замедление экономики США в аналогичном периоде составило 0,5% (1,5% против 2,0% в первом квартале).

Во вторых, по итогам июня положительное сальдо внешней торговли еврозоны составило 14,9 млрд евро. Положительно для евровалюты! По всей видимости, дала свои результы затяжная девальвация евро, поддержавшая продажи экспортеров на внешних рынках.

В третьих, канцлер Ангела Меркель поддержала выдвигаемые Европейским Центробанком условия снижения стоимости заимствований для стран с высокой долговой нагрузкой, заявив, что Германия согласна с подходом ЕЦБ к защите курса евро.

И в четвертых, правительство Испании анонсировало создание единого «плохого банка», куда будут сгружаться все авгиевы конюшни невозвратных кредитов испанских банков.

Не исклчаются и перспективы активных интервенций ЕЦБ по скупке государственных облигаций отдельных проблемных стран (Греция, Испания, Итпалия) на вторичном рынке (6-20 млрд евро в неделю). Вполне реалистичный сценарий, котрый может поддержать стаус евровалюты и разрешить бюджетные проблемы отдельных стран на протяжении ближайших шести месяцев.

В целом блок положительных меседжей способствовал росту рынков Италии, Испании, Греции, падение их доходностей. Перспективы выкупа ЕЦБ облигаций проблемных стран способствовали росту спроса на них на вторичном рынке.

Золото. На рынке золота продолжается консолидация, наблюдаются хорошие объёмы торгов. Рынок беспоставочного золота готов в моменте прийти «на помощь» неустойчивому росту рынка акций. Однако если ситуация вокруг Еврозоны будет стабилизироваться, а дефляционные настроения в мировой экономике в виду слабого спроса усиливаться, то скорее всего от рынка беспоставочного золота можно будет ожидать только краткосрочных интервалов роста. Сейчас Еворопа после некоторой стабилизации ситуации и первого раунда массировной атаки на свою финасовую систму готовится передать эстафету страха США И Китаю, которые должны будут пройти определенный путь урегулирования своих диспропорций. Тема страха вокруг этих двух экономик сможет обеспечить максимальную волатильность на рынке золота.

По результату недели цены на золото немного корректировались, с 1 618 $/тр.унц до 1 614 $/тр.унц.

Мы видим, и по объемам и по техническим фигурам, что рынок золота заряжен на рост. Причиной тому является не столько баланс спроса и предложения на золото как физический актив, сколько активное движение спекулятивных денег в ближайшей перспективе. Катализатором в этой ситуации может стать как монетарная политика центробанков, миграция капитала в сторону рынков акций, так и турбулентность на рынке американского госдолга и доллара, где спекулятивная ликвидность сжалась в неоправданных масштабах. Неоправданных из-за неравномерности и отсутствия приемлемой диверсификации за счет других иструментов, а так же из-за тех макроэкономических диспропорций, котрые стоит разрешить США в ближайшей перспективе (бюджетный дефицит, рост расходов, обслуживание долга, потеря рынков). Среди драйверов рынка золота можно отметить так же активизацию пророков конца света (Нуриэль Рубини) и деятельности американских рейтинговых агенств. Причем, света конкретного, Европы.

Среди прочих значимых новостей минувшей недели можно отметить сообщение о том, что правительство Бразилии запустит программу стимулирования экономики на сумму 133 млрд реалов ($65,6 млрд) с целью повышения объема инвестиций в инфраструктуру страны и укрепления доверия к экономике. По словам президента Бразилии Дилмы Руссеф, правительство, в первую очередь, передаст частным компаниям права на автомагистрали и железные дороги, а затем на другие инфраструктурные объекты, включая аэропорты и морские порты. При этом сообщается, что компаниям, участвующим в развитии инфраструктуры страны, будут предоставляться кредиты на льготных условиях (данные: РБК).

Мы считаем, что большое количество виртуальных денег позволяет какое-то время иметь место на рынке искусственному росту котировок. Это инерция экономики деривативов. Фундаментальные факторы (падение спроса, кризис кредитных механизмов, безработица и пр.), запредельный уровень долгов и рисков не позволяет решать вопросы исключительно монетарными методами. Цены в большей степени растут на информационной пропаганде. Мы считаем, что этап бегства в качество подходит к концу, потому, что само качество оказалось сомнительным. Реальное восстановление мировой экономической конъюнктуры в перспективе должно споровождаться сильным и продолжительным спросом на циклические активы, сталь, медь, а главное, ростом потребительского спроса.

Аналитическая служба uTrader

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

Вступите в группу "Аналитика и тактика торговли от компании uTrader", чтобы следить за обновлениями

ПРИСОЕДИНИТЬСЯ К ГРУППЕ

ПРИСОЕДИНИТЬСЯ К ГРУППЕ

20 августа 2012

|

20 августа 2012

|

Из недавнего:

Нажмите, чтобы обновить-

kvashnin007

31 июля 2026, 08:00→ пример моего кода 5 (24) в Стол заказов MQL Игрун, вижу доработку.

Что дум�... <>[Читать..] -

kvashnin007

30 июля 2026, 18:25→ код к заказу мт5 (3) в Стол заказов MQL

Тип счета универсальный. ECN. <>[Читать..] -

kvashnin007

30 июля 2026, 16:14→ Советник в три строки. ГРААЛЬ. Ну почти. (22) в Блог им. kvashnin007

Тему почитай.

<>[Читать..] -

igrun

29 июля 2026, 20:01→ Советник OSA_Scalper_NTL МТ5 М5,М15 XAUUSD. (1) в Блог им. zaharik100

а где исходник <>[Читать..] -

kvashnin007

29 июля 2026, 13:41→ тральщик на 2х магисто (7) в Стол заказов MQL

Игрун, хороший ты человек. Научись правильно формулировать... <>[Читать..] -

kvashnin007

29 июля 2026, 13:29→ здравствуйте пишу тз для вас (9) в создам тз в стол заказов

Люблю мыльные пузыри. Смотришь, любуешся… И внезапно... <>[Читать..] -

kvashnin007

29 июля 2026, 04:12→ Теория темноты. (1) в Блог им. igrun

Выглядит, как бред.

Но для бреда тоже можно создать... <>[Читать..] -

kvashnin007

29 июля 2026, 03:28→ (болванку) операционной системы для процессора Baikal-M (BE-M1000, ARMv8-A) (3) в Стол заказов MQL

То ли матом ругаются, то ли о чем-то своем говорят.

Удачи.... <>[Читать..] -

igrun

26 июля 2026, 23:11→ Финансовый стриптиз российского и иностранного портфеля (1) в Блог им. darko

ты пошто как вражина торгуешь — вот тибе за это <>[Читать..] -

igrun

25 июля 2026, 23:00→ pro-mani.ru Игоря Окишева - лохотрон? (42) в Блог им. KranX

зачем же вы мешаете промышленной индустрии зарабатывать... <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (0)

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий