Группа "Аналитика и тактика торговли от компании uTrader"

Группа "Аналитика и тактика торговли от компании uTrader"

Рейтинг 49

Лучшее от uTrader

Лучшее от uTrader

Ежедневный обзор на 5 июля

2012-07-05 11:11:48

EUR/USD (H1) тактика торговли на 18.06.12-22.06.12

2012-06-15 16:46:54

Ежедневный обзор на 3 июля

2012-07-03 11:09:56

Тактика торговли на 25.06.12-29.06.12

2012-06-22 18:51:01

GBP/USD (H1) тактика торговли на 18.06.12-22.06.12

2012-06-15 16:47:56

| Еженедельный обзор 30 июля-3 августа |

Еженедельный обзор 30 июля-3 августа

Когда человек с деньгами встречает человека с опытом,

человек с опытом уходит с деньгами, а человек с деньгами уходит с опытом

Архимед

Минувшая неделя на товарных и финансовых рынках отработала ряд важных сигналов.

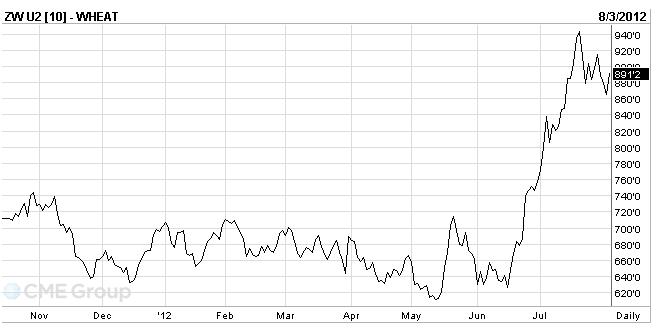

Во-первых, по пшенице (wheat) и кукурузе (corn) на CME (Chicago Mercantile Exchange) наметились разворотные фигуры (см. рис. 1 и 2).

Наше мнение. В предыщих обзорах мы предполагали, что в начале августа высока вероятность коррекции. Рынок этих товаров перегрет настолько, что становится выгодным «передать победный флаг кому-то другому», и побыть какое-то время медведем. Цены росли «семимильными шагами», это хорошо видно из графиков (скорость подъема цены). Удерживать на такой скорости рынки продолжительное время невозможно. Падение финансовых рынков весной, нефти — в первой половине лета, евро в прошлом месяце повысили спрос на инструменты диверсификации рисков. А плохие погодные условия во многих регионах способствовали переоценке дисбаланса между спросом и предложением зерновых.

Высока вероятность того, что спрос на данные товары будет продолжать оставаться на высоком уровне до конца 2012 г. Каковы будут ценовые уровни после коррекции покажет время. Многое будет зависеть от погоды на денежном рынке и рынках капиталов осенью.

Источник: www.cmegroup.com/

Рис. 1 Динамика сентябрьского фьючерса на пшеницу (в центах за бушель, один бушель пшеницы примерно = 27,216 кг)

Источник: www.cmegroup.com/

Рис. 2 Динамика сентябрьского фьючерса на кукурузу (в центах за бушель, один бушель кукурузы примерно = 25,40 кг)

Информация к размышлению. По оценкам экспертов Международного совета по зерну, или МСЗ (International Grains Council, или IGC), производство пшеницы в мире в сезоне 2012-2013 гг. снизится на 4,5% и составит 665 млн т против 696 млн т в предыдущем сезоне. Ожидается, что производство пшеницы в мире снизится из-за сильнейшей с 1956г. засухи в США, а также из-за неблагоприятных погодных условий в России, Казахстане и странах Черноморского региона. Потребление пшеницы в мире в сезоне 2012-2013гг., по мнению представителей МСЗ тоже уменьшится, однако не так существенно, как ее производство. Спрос на пшеницу в текущем сезоне будет превышать предложение, что приведет к заметному сокращению ее мировых складских запасов. Так, потребление пшеницы в мире в сезоне 2012-2013гг. уменьшится на 1,7% и составит 679 млн т против 691 млн т в предыдущем сезоне. В результате, переходящие складские запасы пшеницы в мире к концу сезона 2012-2013гг. сократятся на 29 млн т и опустятся до минимума за четыре года — до 337 млн т. (данные: РБК).

Во-вторых, стал набирать силу бесповоротный процесс снижения цен на железную руду. В перспективе это может оказать локальную поддержку мировой металлургии (снижение себестоимости) осенью, и в частности АТР, где на данный моент соредоточено более половины метмощностей. Концентрат железной руды в Китае (спотовые цены) показал по результату июля снижение уровня цен до 124,5 $/тонну (-9,5%).

Цены на стальную заготовку в Лондоне (LME) по результату июля продолжили своё падение: -3,7%, до 390 $/тонну.

Евровалюта в паре EUR/USD продолжила свое инерционное движение вверх, показав результат по завершении недели +0,81%, достигнув отметки 1,2387. Таким образом «словесные мантры» Марио Драги смогли отработать классическую фигуру «перевернутые голова-плечи», выйдя на уровень консолидации цен в 1,23 (поддержка).

Мы полагаем, что чрезмерное «однобокое» сжатие ликвидности в американском долларе и бондах накануне будет способствовать выравниваю и оттоку ликвидности в пользу евроактивов и развивающихся рынков.

Положительным сигналом в подтверждение сказанного служит процесс роста доходностей по 10 летним гособлигациям практически на всех рынках (продажи).

Emerging Markets. Неделя была сильной для фондов развивающихся рынков (EM), которые отчитались о сильном притоке в $1,5 млрд за неделю до 1 августа, после оттока в $104 млн неделей до этого. Это был сильный приток в фонды EM с февраля. С начала года в фонды EM влилось более $15 млрд из $23 млрд поступивших на глобальный рынок развивающихся рынков GEM (данные: EPFR).

Gold. На рынке золота уже 9 неделю продолжается консолидация (см. рис. 3).

Источник: metatrader

Рис. 3 Динамика контрактов на золто (недельный график)

Можно предположить, что спекулятивный капитал готовится к мягкой политике центробанков осенью. Фигура (pattern) графика цены больше указывает на положительные ожидания участников на рынке золота (восходящий треугольник).

После оживления рынка евровалюты и обещаний глав цетробанков сделать все возможное для поддержания экономик, рынки акций и тесно коррелирующие с ними рынки нефти, евро и сырьевых валют продолжают попытки закрепить тенденцию роста (со второй половины июля). Пока что этот рост неустойчив и ориетируется в большей мере на обещания.

Американские рейтинговые агенства на минувшей неделе продолжали шквальный обстрел слабых мест еврозоны (Португалия, Испания…). Однако инвесторам игра в одни ворота (в пользу США) уже перестаёт приносить доходы и они помалу разворачивают свои корабли в направлении перепроданного и подешевевшего Старого света.

Так, Испания в четверг (2 августа) успешно разместила облигации трех выпусков на общую сумму 3,13 млрд евро при максимально запланированном объеме 3 млрд евро. Объем размещения десятилетних бондов составил 1,05 млрд евро. Средневзвешенная доходность этих бумаг в ходе аукциона достигла 6,647% годовых по сравнению с 6,43% в ходе предыдущего размещения аналогичных бумаг, состоявшегося 5 июля. Спрос на облигации превысил предложение в 2,4 раза против 3,18 раза на предыдущем аукционе. Испанский Минфин также разместил четырехлетние бонды на сумму 1,02 млрд евро под средневзвешенную доходность 5,971% по сравнению с 5,536% на июльском аукционе. Книга заявок на эти бумаги была переподписана в 2,72 раза. Помимо этого, Испания продала двухлетние облигации на 1,06 млрд евро, средневзвешенная доходность составила 4,774%, переподписка — 3 раза. Доходность десятилетних испанских облигаций на вторичных торгах в четверг опустилась на 4 базисных пункта (б.п.) — до 6,7%, двухлетних бондов — на 2 б.п., до 4,91%.

Аналитическая служба uTrader

Когда человек с деньгами встречает человека с опытом,

человек с опытом уходит с деньгами, а человек с деньгами уходит с опытом

Архимед

Минувшая неделя на товарных и финансовых рынках отработала ряд важных сигналов.

Во-первых, по пшенице (wheat) и кукурузе (corn) на CME (Chicago Mercantile Exchange) наметились разворотные фигуры (см. рис. 1 и 2).

Наше мнение. В предыщих обзорах мы предполагали, что в начале августа высока вероятность коррекции. Рынок этих товаров перегрет настолько, что становится выгодным «передать победный флаг кому-то другому», и побыть какое-то время медведем. Цены росли «семимильными шагами», это хорошо видно из графиков (скорость подъема цены). Удерживать на такой скорости рынки продолжительное время невозможно. Падение финансовых рынков весной, нефти — в первой половине лета, евро в прошлом месяце повысили спрос на инструменты диверсификации рисков. А плохие погодные условия во многих регионах способствовали переоценке дисбаланса между спросом и предложением зерновых.

Высока вероятность того, что спрос на данные товары будет продолжать оставаться на высоком уровне до конца 2012 г. Каковы будут ценовые уровни после коррекции покажет время. Многое будет зависеть от погоды на денежном рынке и рынках капиталов осенью.

Источник: www.cmegroup.com/

Рис. 1 Динамика сентябрьского фьючерса на пшеницу (в центах за бушель, один бушель пшеницы примерно = 27,216 кг)

Источник: www.cmegroup.com/

Рис. 2 Динамика сентябрьского фьючерса на кукурузу (в центах за бушель, один бушель кукурузы примерно = 25,40 кг)

Информация к размышлению. По оценкам экспертов Международного совета по зерну, или МСЗ (International Grains Council, или IGC), производство пшеницы в мире в сезоне 2012-2013 гг. снизится на 4,5% и составит 665 млн т против 696 млн т в предыдущем сезоне. Ожидается, что производство пшеницы в мире снизится из-за сильнейшей с 1956г. засухи в США, а также из-за неблагоприятных погодных условий в России, Казахстане и странах Черноморского региона. Потребление пшеницы в мире в сезоне 2012-2013гг., по мнению представителей МСЗ тоже уменьшится, однако не так существенно, как ее производство. Спрос на пшеницу в текущем сезоне будет превышать предложение, что приведет к заметному сокращению ее мировых складских запасов. Так, потребление пшеницы в мире в сезоне 2012-2013гг. уменьшится на 1,7% и составит 679 млн т против 691 млн т в предыдущем сезоне. В результате, переходящие складские запасы пшеницы в мире к концу сезона 2012-2013гг. сократятся на 29 млн т и опустятся до минимума за четыре года — до 337 млн т. (данные: РБК).

Во-вторых, стал набирать силу бесповоротный процесс снижения цен на железную руду. В перспективе это может оказать локальную поддержку мировой металлургии (снижение себестоимости) осенью, и в частности АТР, где на данный моент соредоточено более половины метмощностей. Концентрат железной руды в Китае (спотовые цены) показал по результату июля снижение уровня цен до 124,5 $/тонну (-9,5%).

Цены на стальную заготовку в Лондоне (LME) по результату июля продолжили своё падение: -3,7%, до 390 $/тонну.

Евровалюта в паре EUR/USD продолжила свое инерционное движение вверх, показав результат по завершении недели +0,81%, достигнув отметки 1,2387. Таким образом «словесные мантры» Марио Драги смогли отработать классическую фигуру «перевернутые голова-плечи», выйдя на уровень консолидации цен в 1,23 (поддержка).

Мы полагаем, что чрезмерное «однобокое» сжатие ликвидности в американском долларе и бондах накануне будет способствовать выравниваю и оттоку ликвидности в пользу евроактивов и развивающихся рынков.

Положительным сигналом в подтверждение сказанного служит процесс роста доходностей по 10 летним гособлигациям практически на всех рынках (продажи).

Emerging Markets. Неделя была сильной для фондов развивающихся рынков (EM), которые отчитались о сильном притоке в $1,5 млрд за неделю до 1 августа, после оттока в $104 млн неделей до этого. Это был сильный приток в фонды EM с февраля. С начала года в фонды EM влилось более $15 млрд из $23 млрд поступивших на глобальный рынок развивающихся рынков GEM (данные: EPFR).

Gold. На рынке золота уже 9 неделю продолжается консолидация (см. рис. 3).

Источник: metatrader

Рис. 3 Динамика контрактов на золто (недельный график)

Можно предположить, что спекулятивный капитал готовится к мягкой политике центробанков осенью. Фигура (pattern) графика цены больше указывает на положительные ожидания участников на рынке золота (восходящий треугольник).

После оживления рынка евровалюты и обещаний глав цетробанков сделать все возможное для поддержания экономик, рынки акций и тесно коррелирующие с ними рынки нефти, евро и сырьевых валют продолжают попытки закрепить тенденцию роста (со второй половины июля). Пока что этот рост неустойчив и ориетируется в большей мере на обещания.

Американские рейтинговые агенства на минувшей неделе продолжали шквальный обстрел слабых мест еврозоны (Португалия, Испания…). Однако инвесторам игра в одни ворота (в пользу США) уже перестаёт приносить доходы и они помалу разворачивают свои корабли в направлении перепроданного и подешевевшего Старого света.

Так, Испания в четверг (2 августа) успешно разместила облигации трех выпусков на общую сумму 3,13 млрд евро при максимально запланированном объеме 3 млрд евро. Объем размещения десятилетних бондов составил 1,05 млрд евро. Средневзвешенная доходность этих бумаг в ходе аукциона достигла 6,647% годовых по сравнению с 6,43% в ходе предыдущего размещения аналогичных бумаг, состоявшегося 5 июля. Спрос на облигации превысил предложение в 2,4 раза против 3,18 раза на предыдущем аукционе. Испанский Минфин также разместил четырехлетние бонды на сумму 1,02 млрд евро под средневзвешенную доходность 5,971% по сравнению с 5,536% на июльском аукционе. Книга заявок на эти бумаги была переподписана в 2,72 раза. Помимо этого, Испания продала двухлетние облигации на 1,06 млрд евро, средневзвешенная доходность составила 4,774%, переподписка — 3 раза. Доходность десятилетних испанских облигаций на вторичных торгах в четверг опустилась на 4 базисных пункта (б.п.) — до 6,7%, двухлетних бондов — на 2 б.п., до 4,91%.

Аналитическая служба uTrader

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

Вступите в группу "Аналитика и тактика торговли от компании uTrader", чтобы следить за обновлениями

ПРИСОЕДИНИТЬСЯ К ГРУППЕ

ПРИСОЕДИНИТЬСЯ К ГРУППЕ

06 августа 2012

|

07 августа 2012

|

Из недавнего:

Нажмите, чтобы обновить-

Kadosh123456789

7 мая 2026, 20:59→ Евро советник (4) в Стол заказов MQL

Ааааа))) Я думал код подправить))) <>[Читать..] -

drona007

7 мая 2026, 20:31→ Прикрутить стрелки на график (4) в Стол заказов MQL

Ромка, в личку загляни. <>[Читать..] -

MihaMM

7 мая 2026, 19:16→ Наконец то я его сделал!!! Индикатор IDay и советник к нему (18) в Блог им. MihaMM

уже готов робот, оказалось все гораздо проще небольшие... <>[Читать..] -

igrun

5 мая 2026, 17:58→ alert (13) в Стол заказов MQL

Андрей что скажешь о моем коде <>[Читать..] -

MihaMM

1 мая 2026, 20:59→ Тестовый счет для советников (7) в Блог им. MihaMM

:: вчера были и сильные движения хорошо отработал робот... <>[Читать..] -

igrun

28 апреля 2026, 01:48→ Правка советника (18) в Стол заказов MQL

::Multik.mq5 (13 Kb)

::Multik.ex5 (29 Kb) <>[Читать..] -

igrun

14 апреля 2026, 09:18→ Недельный обзор: XAUUSD, #SP500, #BRENT | 17 апреля 2026 (1) в Аналитика и прогнозы от компании FreshForex

что за индюки <>[Читать..] -

igrun

10 апреля 2026, 00:47→ Советник по HMA (22) в Стол заказов MQL

а там он со встроенной функцией индикатора или нет — понимаешь... <>[Читать..] -

zaharik100

7 апреля 2026, 21:14→ Советник OSA_Scalp_pips_LVK2_en. Это скальпер пипсовщик с двумя стратегиями, гибкими и тонками настройками. (1) в Блог им. zaharik100

www.myfxbook.com/portfolio/osa-pips-lvk2/11997672 <>[Читать..] -

Kadosh123456789

31 марта 2026, 14:11→ Доработка ADX + Stochastic_alerts - индикатор для MetaTrader 4 (3) в Стол заказов MQL

//+------------------------------------------------------------------+

//| message |

//+------------------------------------------------------------------+

string... <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (0)

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий