Группа "Аналитика и тактика торговли от компании uTrader"

Группа "Аналитика и тактика торговли от компании uTrader"

Рейтинг 49

Лучшее от uTrader

Лучшее от uTrader

Ежедневный обзор на 5 июля

2012-07-05 11:11:48

EUR/USD (H1) тактика торговли на 18.06.12-22.06.12

2012-06-15 16:46:54

Ежедневный обзор на 3 июля

2012-07-03 11:09:56

Тактика торговли на 25.06.12-29.06.12

2012-06-22 18:51:01

GBP/USD (H1) тактика торговли на 18.06.12-22.06.12

2012-06-15 16:47:56

| Еженедельный обзор 25 июля-27 июля |

Еженедельный обзор 25 июля-27 июля

«Избегайте американского доллара. Я отнюдь не поклонник евро. Это ужасная валюта. Но доллар еще хуже. У евро хотя бы есть Германия, у доллара никого нет… Если в зоне евро обанкротятся два или три государства, то и все остальные будут знать, что играть они должны по правилам, иначе в другой раз денег больше не получат. Если такое случится, то я сделаю столько инвестиций в евро, сколько смогу»

Джим Роджерс

Минувшая неделя подводила итоги июля. Неделя была богата на макро статистику и корпоративную отчетность.

Главным резонансным событием недели стало выступление главы ЕЦБ Марио Драги (26 июля, четверг, Лондон, конференция для инвесторов), в котром он попытался перейти к применению активных словесных мантр, зауверив весь финансовый мир в том, что ЕЦБ настроен на решительную поддержку евровалюты. Центром его выступления стал информационный посыл о сохранении идеи и статуса евровалюты в будущем. Со слов Марио Драги, ЕЦБ еще не исперпал арсенал своих монетарных иструментов и готов выступить активным гарантом в стабилизации финансовой ситуации в Европе. К тому же, положение дел в Еврозоне ничуть не хуже, чем у представителей других резервыных валют (иена, американский доллар), многие участники Еврозоны демонстрируют готовность идти на меры кризисного реформирования (Португалия, Ирландия, Испания, Италия, Греция...).

Рынки смогли спекулятивно обыграть это выступление, смешав горечь реальности с эмоциями надежды.

Наше мнение. С одной стороны, можно воспринять это выступление Марио Драги как «блеф» и попытку «вырулить ситуацию» через словесные обещания. Т.е. ситуация выходит из под контроля настолько, что становятся необходимы персональные уговоры главы ЕЦБ.

С другой стороны, действительно, евровалюта нуждается в восстановлении доверия. Инвесторы должны увидеть и зафиксировать посылы цетров силы для того, чтобы продолжать операциции с валютой, которая относительно мартовских уровней продемострировала просадку более 10%. Для валютного инструмента – это очень много и практически достаточно для того, чтобы спровоцировать сброс слабеющей валюты. Положение немного исправляет тот факт, что евро имеет существенную долю в международных валютных резервах (около 25%). Чтобы остановить медвежий рынок, нужны идеологие меры, спосбные остановить злоупотребление проблемами Еврозоны. В этом ключе выступление Марио Драги выглядит долгожданным и оправданным.

Ну, и тетий вариант – это банальная просьба Родины помочь с очередным размещением. С «подачи земляка» Марио Драги, Италия, в пятницу 27 июля смогла успешно привлечь 8,5 млрд евро за счет размещения казначейских векселей с периодом обращения в 184 дня, при этом удалось не только достичь максимальной запланированной суммы, но и рефинансировать долг под более низкий процент. Средневзвешенная доходность бумаг при размещении составила 2,454% против 2,957% по итогам предыдущего аналогичного аукциона, состоявшегося 27 июня, когда стране удалось привлечь 9 млрд евро. Книга заявок была переподписана в 1,614 раза против 1,615 раза в июне.

Как бы там ни было, мы усматриваем позитив в данном событии. Евровалюта в последнее время (2-3 мес.) в большей мере продавливалась через нагнетание страха и массированые удары американских рейтинговых агенств по финансовой ситеме Еврозоны. Не стоит отрицать, скелеты в шкафу у Европы есть. Это дисбалансы в финансовом секторе, чрезмерные государственные долги, несбалансированная структура экономики, спад в экономике и пр. Однако у самих США, подобные проблемы во много раз больше. Поэтому, прежде, чем «вытягивать соринку из глаза брата, необходимо вытянуть бревно из собственнго».

Сама евровалюта отреагировала на выступление Марио Драги бурным ростом. Наконец-то у валюты нашелся отец – ЕЦБ, который готов ручаться за свое чадо. Этот факт укрепил боевой дух инвесторов в строю активов, номинированных в евро. Так, евровалюта в паре EUR/USD за несколько дней (среда-пятница) смогла прибавить в весе +1,66% (с 1,21 до 1,23).

Мы продолжаем сохранять позитивные ожидания по евровалюте на осень 2012 г. Евровалюта и евроактивы сильно перепроданы.

Индекс американского доллара (USD Index) по результату недели корректировался вниз (-1,22%, до 82,7), реагируя на «джеб» от Марио Драги.

Вторым важным блоком, формирующим настроение рынков была квартальная корпоративная статистика из США и Европы.

В целом, большая часть компаний (более 50%) отчиталась ниже прогнозов. А прогнозы по сбыту на вторую половину 2012 г. анонсируются как очень слабые. Европейский долговой кризис продолжает оказывать давление на финансовые результаты ведущих компаний, поэтому корпоративная отчетность носит смешанный характер и зачастую разочаровывает инвесторов.

Среди мувермейкеров по негативу в США оказались акции Apple и Facebook. Отчетность этих компаний оказалась слабой и еще раз продемострировала неустойчивые преимущества глобальной идеи лидерства IT сектора.

Источник: Bloomberg

Рис. 1 Динамика стоимости Facebook (NASDAQ)

Источник: Bloomberg

Рис. 2 Динамика стоимости Aplle (NASDAQ)

Сильно корректировались финансовые результаты по второму кварталу 2012 г. у нефтедобывающих компаний. Причина – стремительное падение нефтяных котировок во втором квартале.

Еврозона по прежнему остается под давлением событий Юга Европы. Так, ВВП Испании сократился по итогам II квартала на 0,4% по сравнению с первым кварталом и на 1% в годовом выражении (предварительные данные Банка Испании).

В Банке Испании отмечают, что снижение внутреннего спроса в стране во II квартале было более глубоким по сравнению с предыдущим кварталом, в то время как объем экспорта продемонстрировал умеренное повышение. В пятницу министр по бюджетным вопросам Испании Кристобаль Монторо объявил о пересмотре прогнозов экономического роста на 2012-2014 годы с существенным понижением. Так, Испания была вынуждена отказаться от прогноза роста ВВП на 0,2% в 2013 году. Согласно новому прогнозу, страну ожидает рецессия: в следующем году ее экономика сократится на 0,5%. Испания также ухудшила прогноз увеличения ВВП в 2014 году — до 1,2% с 1,4%. Однако прогноз на 2012 год был улучшен: сокращение экономики составит лишь 1,5%, а не 1,7%.

Акции.Частичное восстановление позиций евро, как валюты, которая тесно коррелирует с аппетитом к риску, а также неравномерное сжатие ликвидности на рынке госдолга стали причиной восстановлении интереса игроков к акциям.

Так индекс DJIA за прошедшую неделю прибвил в весе +2,7% и смог закрепиться выше отметки 1 300 п., а индекс широкого американского рынка S&P500 продемонстрировал рост в 2,6%, закрепишись выше отметки 1 380 п.

Активная позиция ключевых цетробанков – это то, что нужно рынкам акций для роста. Наметившееся замедление экономики в США в купе с надвигающейся президентской гонкой осенью – яляються самоисполняющимся пророчеством (self-evident oracle) относительно скорого включения печатного станка ФРС осенью. В противном случае США рескует напороться на налогово-бюджетную скалу: рост налогов и сокращение расходов.

Напомним, что ВВП США вырос во II квартале 2012 года на 1,5% в годовом исчислении, тогда как повышение показателя за предыдущий квартал было пересмотрено с 1,9% до 2%.

Монетраная политика относительно дальнешего снижения процентных ставок, как показали действия ЕЦБ, перестает нести в себе конструктивное влияние на рынки. Необходимы активные интервенции цетробанков: покупка активов на фондовых рынках, активное финансирование правительств через агрессивную скупку госбондов.

Напомним, что ситуацию 2008-2009 гг. во многом вытянули развивающиеся рынки. Сейчас ситуация на этих рынках стагнирующая: overstocking of market или затоваривание рынка в следствии слабого спроса. АТР на протяжении последнего десятилетия показывал крайне высокие темпы роста. Основной риск такого темпа развития – это несбалансированность роста (капитал, фонды, сбыт).Развивающиеся рынки пока что так и не смогли реализовать стратегию по диверсификации рынков сбыта, переключить солидную часть своего экспорта на внутренний рынок. Вполне возможно, что на этих рынках будет иметь место циклический откат для восстановления более сбалансированной структуры экономики. Так, например, Китай сделал ставку на экономический рост за счет мультипликации доходов на внешних рынках. Там сейчас рецессия – надо перестраиваться.

Япония на минувшей неделе сообщила о крупнейшем дефиците торгового баланса (за время ведения статистики для этого показателя) за первое полугодие 2012 г., составившем почти $40 млрд. Основная его причина кроется в необходимости импортировать нефть и сжиженный природный газ для снабжения топливом электростанций. Большинство из 62 ядерных реакторов страны в настоящее время работают в автономном режиме, пройдя проверку безопасности после аварии на АЭС Фукусима в марте прошлого года. На возникновение столь крупного дефицита торгового баланса также повлияли падение спроса в Европе и замедление роста в Китае, равно как и укрепление йены, поскольку инвесторы ринулись искать безопасную гавань для инвестиций в Европе.

Итоговый вывод. Подводя итоги июля можно сказать следующее. На фондовых рынок продолжался вяло ползучий рост с сильными коррекционными отками вниз (распил рынка). Выдержать такую модель движения рядову игроку очень трдно, особенно если он торгует на маржу (с плечом). Объемы торгов продолжали оставаться слабыми. Развивающиеся рынки по-прежнему испытывают дефицит ликвидности. В виду слабого мирового спроса инфляционный сценарий не получил своего должного развития, несмотря на определенные шаги мировых цетробанков (снижение процентных ставок, печатный станок). Затяжной процесс сжатия ликвидности в американском долларе и государтсвенных облигациях отдельных стран (США, Германии…) привел к проблеме дефицита ликвидности и дефляционному сценарию. Динамика цен на сталь подтверждает факт слабого спроса и дефляционных настроений.

Источник: LME

Рис. 3 Динамика стоимости стальной заготовки, Лондон (Cash buyer)

Замедление крупных экономик должно стать причной активных действий мировых цетробанков в конце лета или осенью. Как результат, скорее всего, можно будет увидеть локальные вылазки капитала на наиболее ликвидные рынки. Менее ликвидные рынки в этом отношении более опасны, поскольку высоки риски невозможности быстрого входа/выхода.

Важным для понимая является тот факт, что на рынках сегодня меняються правила игры и ключевые пропорции: риски, стоимость капитала, ликвидность, география денег… Неизбежные геополитические процессы продолжают свой ход, хотя и с периодическими остановками и откатами.

В этих условиях необходим принципиально новый взгляд на ценовые уровни, исходя их новой раскладки по ликвидности, спросу и предложению и пр. Технический анализ ретроспективы ценовых уровней может стать «опасной ловушкой», поскольку на рынке начинают работать другие силы и пропорции (штрафы за невнимательность растут!).

Кризис мировой экономики усугубляеться. По большому счету единственное спасение от него – это занятие реальной деятельностью и владение реальными активами.

Аналитическая служба uTrader

«Избегайте американского доллара. Я отнюдь не поклонник евро. Это ужасная валюта. Но доллар еще хуже. У евро хотя бы есть Германия, у доллара никого нет… Если в зоне евро обанкротятся два или три государства, то и все остальные будут знать, что играть они должны по правилам, иначе в другой раз денег больше не получат. Если такое случится, то я сделаю столько инвестиций в евро, сколько смогу»

Джим Роджерс

Минувшая неделя подводила итоги июля. Неделя была богата на макро статистику и корпоративную отчетность.

Главным резонансным событием недели стало выступление главы ЕЦБ Марио Драги (26 июля, четверг, Лондон, конференция для инвесторов), в котром он попытался перейти к применению активных словесных мантр, зауверив весь финансовый мир в том, что ЕЦБ настроен на решительную поддержку евровалюты. Центром его выступления стал информационный посыл о сохранении идеи и статуса евровалюты в будущем. Со слов Марио Драги, ЕЦБ еще не исперпал арсенал своих монетарных иструментов и готов выступить активным гарантом в стабилизации финансовой ситуации в Европе. К тому же, положение дел в Еврозоне ничуть не хуже, чем у представителей других резервыных валют (иена, американский доллар), многие участники Еврозоны демонстрируют готовность идти на меры кризисного реформирования (Португалия, Ирландия, Испания, Италия, Греция...).

Рынки смогли спекулятивно обыграть это выступление, смешав горечь реальности с эмоциями надежды.

Наше мнение. С одной стороны, можно воспринять это выступление Марио Драги как «блеф» и попытку «вырулить ситуацию» через словесные обещания. Т.е. ситуация выходит из под контроля настолько, что становятся необходимы персональные уговоры главы ЕЦБ.

С другой стороны, действительно, евровалюта нуждается в восстановлении доверия. Инвесторы должны увидеть и зафиксировать посылы цетров силы для того, чтобы продолжать операциции с валютой, которая относительно мартовских уровней продемострировала просадку более 10%. Для валютного инструмента – это очень много и практически достаточно для того, чтобы спровоцировать сброс слабеющей валюты. Положение немного исправляет тот факт, что евро имеет существенную долю в международных валютных резервах (около 25%). Чтобы остановить медвежий рынок, нужны идеологие меры, спосбные остановить злоупотребление проблемами Еврозоны. В этом ключе выступление Марио Драги выглядит долгожданным и оправданным.

Ну, и тетий вариант – это банальная просьба Родины помочь с очередным размещением. С «подачи земляка» Марио Драги, Италия, в пятницу 27 июля смогла успешно привлечь 8,5 млрд евро за счет размещения казначейских векселей с периодом обращения в 184 дня, при этом удалось не только достичь максимальной запланированной суммы, но и рефинансировать долг под более низкий процент. Средневзвешенная доходность бумаг при размещении составила 2,454% против 2,957% по итогам предыдущего аналогичного аукциона, состоявшегося 27 июня, когда стране удалось привлечь 9 млрд евро. Книга заявок была переподписана в 1,614 раза против 1,615 раза в июне.

Как бы там ни было, мы усматриваем позитив в данном событии. Евровалюта в последнее время (2-3 мес.) в большей мере продавливалась через нагнетание страха и массированые удары американских рейтинговых агенств по финансовой ситеме Еврозоны. Не стоит отрицать, скелеты в шкафу у Европы есть. Это дисбалансы в финансовом секторе, чрезмерные государственные долги, несбалансированная структура экономики, спад в экономике и пр. Однако у самих США, подобные проблемы во много раз больше. Поэтому, прежде, чем «вытягивать соринку из глаза брата, необходимо вытянуть бревно из собственнго».

Сама евровалюта отреагировала на выступление Марио Драги бурным ростом. Наконец-то у валюты нашелся отец – ЕЦБ, который готов ручаться за свое чадо. Этот факт укрепил боевой дух инвесторов в строю активов, номинированных в евро. Так, евровалюта в паре EUR/USD за несколько дней (среда-пятница) смогла прибавить в весе +1,66% (с 1,21 до 1,23).

Мы продолжаем сохранять позитивные ожидания по евровалюте на осень 2012 г. Евровалюта и евроактивы сильно перепроданы.

Индекс американского доллара (USD Index) по результату недели корректировался вниз (-1,22%, до 82,7), реагируя на «джеб» от Марио Драги.

Вторым важным блоком, формирующим настроение рынков была квартальная корпоративная статистика из США и Европы.

В целом, большая часть компаний (более 50%) отчиталась ниже прогнозов. А прогнозы по сбыту на вторую половину 2012 г. анонсируются как очень слабые. Европейский долговой кризис продолжает оказывать давление на финансовые результаты ведущих компаний, поэтому корпоративная отчетность носит смешанный характер и зачастую разочаровывает инвесторов.

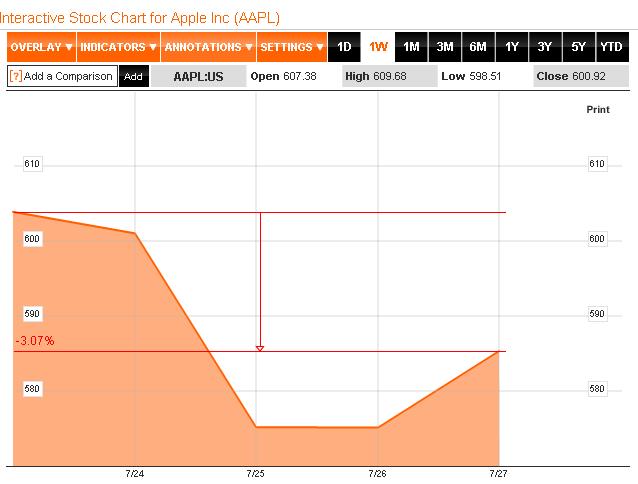

Среди мувермейкеров по негативу в США оказались акции Apple и Facebook. Отчетность этих компаний оказалась слабой и еще раз продемострировала неустойчивые преимущества глобальной идеи лидерства IT сектора.

Источник: Bloomberg

Рис. 1 Динамика стоимости Facebook (NASDAQ)

Источник: Bloomberg

Рис. 2 Динамика стоимости Aplle (NASDAQ)

Сильно корректировались финансовые результаты по второму кварталу 2012 г. у нефтедобывающих компаний. Причина – стремительное падение нефтяных котировок во втором квартале.

Еврозона по прежнему остается под давлением событий Юга Европы. Так, ВВП Испании сократился по итогам II квартала на 0,4% по сравнению с первым кварталом и на 1% в годовом выражении (предварительные данные Банка Испании).

В Банке Испании отмечают, что снижение внутреннего спроса в стране во II квартале было более глубоким по сравнению с предыдущим кварталом, в то время как объем экспорта продемонстрировал умеренное повышение. В пятницу министр по бюджетным вопросам Испании Кристобаль Монторо объявил о пересмотре прогнозов экономического роста на 2012-2014 годы с существенным понижением. Так, Испания была вынуждена отказаться от прогноза роста ВВП на 0,2% в 2013 году. Согласно новому прогнозу, страну ожидает рецессия: в следующем году ее экономика сократится на 0,5%. Испания также ухудшила прогноз увеличения ВВП в 2014 году — до 1,2% с 1,4%. Однако прогноз на 2012 год был улучшен: сокращение экономики составит лишь 1,5%, а не 1,7%.

Акции.Частичное восстановление позиций евро, как валюты, которая тесно коррелирует с аппетитом к риску, а также неравномерное сжатие ликвидности на рынке госдолга стали причиной восстановлении интереса игроков к акциям.

Так индекс DJIA за прошедшую неделю прибвил в весе +2,7% и смог закрепиться выше отметки 1 300 п., а индекс широкого американского рынка S&P500 продемонстрировал рост в 2,6%, закрепишись выше отметки 1 380 п.

Активная позиция ключевых цетробанков – это то, что нужно рынкам акций для роста. Наметившееся замедление экономики в США в купе с надвигающейся президентской гонкой осенью – яляються самоисполняющимся пророчеством (self-evident oracle) относительно скорого включения печатного станка ФРС осенью. В противном случае США рескует напороться на налогово-бюджетную скалу: рост налогов и сокращение расходов.

Напомним, что ВВП США вырос во II квартале 2012 года на 1,5% в годовом исчислении, тогда как повышение показателя за предыдущий квартал было пересмотрено с 1,9% до 2%.

Монетраная политика относительно дальнешего снижения процентных ставок, как показали действия ЕЦБ, перестает нести в себе конструктивное влияние на рынки. Необходимы активные интервенции цетробанков: покупка активов на фондовых рынках, активное финансирование правительств через агрессивную скупку госбондов.

Напомним, что ситуацию 2008-2009 гг. во многом вытянули развивающиеся рынки. Сейчас ситуация на этих рынках стагнирующая: overstocking of market или затоваривание рынка в следствии слабого спроса. АТР на протяжении последнего десятилетия показывал крайне высокие темпы роста. Основной риск такого темпа развития – это несбалансированность роста (капитал, фонды, сбыт).Развивающиеся рынки пока что так и не смогли реализовать стратегию по диверсификации рынков сбыта, переключить солидную часть своего экспорта на внутренний рынок. Вполне возможно, что на этих рынках будет иметь место циклический откат для восстановления более сбалансированной структуры экономики. Так, например, Китай сделал ставку на экономический рост за счет мультипликации доходов на внешних рынках. Там сейчас рецессия – надо перестраиваться.

Япония на минувшей неделе сообщила о крупнейшем дефиците торгового баланса (за время ведения статистики для этого показателя) за первое полугодие 2012 г., составившем почти $40 млрд. Основная его причина кроется в необходимости импортировать нефть и сжиженный природный газ для снабжения топливом электростанций. Большинство из 62 ядерных реакторов страны в настоящее время работают в автономном режиме, пройдя проверку безопасности после аварии на АЭС Фукусима в марте прошлого года. На возникновение столь крупного дефицита торгового баланса также повлияли падение спроса в Европе и замедление роста в Китае, равно как и укрепление йены, поскольку инвесторы ринулись искать безопасную гавань для инвестиций в Европе.

Итоговый вывод. Подводя итоги июля можно сказать следующее. На фондовых рынок продолжался вяло ползучий рост с сильными коррекционными отками вниз (распил рынка). Выдержать такую модель движения рядову игроку очень трдно, особенно если он торгует на маржу (с плечом). Объемы торгов продолжали оставаться слабыми. Развивающиеся рынки по-прежнему испытывают дефицит ликвидности. В виду слабого мирового спроса инфляционный сценарий не получил своего должного развития, несмотря на определенные шаги мировых цетробанков (снижение процентных ставок, печатный станок). Затяжной процесс сжатия ликвидности в американском долларе и государтсвенных облигациях отдельных стран (США, Германии…) привел к проблеме дефицита ликвидности и дефляционному сценарию. Динамика цен на сталь подтверждает факт слабого спроса и дефляционных настроений.

Источник: LME

Рис. 3 Динамика стоимости стальной заготовки, Лондон (Cash buyer)

Замедление крупных экономик должно стать причной активных действий мировых цетробанков в конце лета или осенью. Как результат, скорее всего, можно будет увидеть локальные вылазки капитала на наиболее ликвидные рынки. Менее ликвидные рынки в этом отношении более опасны, поскольку высоки риски невозможности быстрого входа/выхода.

Важным для понимая является тот факт, что на рынках сегодня меняються правила игры и ключевые пропорции: риски, стоимость капитала, ликвидность, география денег… Неизбежные геополитические процессы продолжают свой ход, хотя и с периодическими остановками и откатами.

В этих условиях необходим принципиально новый взгляд на ценовые уровни, исходя их новой раскладки по ликвидности, спросу и предложению и пр. Технический анализ ретроспективы ценовых уровней может стать «опасной ловушкой», поскольку на рынке начинают работать другие силы и пропорции (штрафы за невнимательность растут!).

Кризис мировой экономики усугубляеться. По большому счету единственное спасение от него – это занятие реальной деятельностью и владение реальными активами.

Аналитическая служба uTrader

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

Вступите в группу "Аналитика и тактика торговли от компании uTrader", чтобы следить за обновлениями

ПРИСОЕДИНИТЬСЯ К ГРУППЕ

ПРИСОЕДИНИТЬСЯ К ГРУППЕ

30 июля 2012

|

31 июля 2012

|

Из недавнего:

Нажмите, чтобы обновить-

MihaMM

6 марта 2026, 19:57→ Наконец то я его сделал!!! Индикатор IDay и советник к нему (6) в Блог им. MihaMM

:: :: :: :: <>[Читать..] -

MihaMM

28 февраля 2026, 16:51→ Напишу советник МТ4 бесплатно (23) в Стол заказов MQL

:: попросили подправить код советника, небольшие доработки... <>[Читать..] -

mercyr

23 февраля 2026, 01:09→ Сужающийся треугольник из 3-х свечей (18) в Неформальные паттерны и их применение

Стас на синем форуме рас сказал за этот патерн и индикатором... <>[Читать..] -

Marik007

18 февраля 2026, 18:19→ Простой безиндикаторный советник (43) в Стол заказов MQL

И что же дальше...??::

"--Где деньги, Зин...?"::

Очень... <>[Читать..] -

kvashnin007

17 февраля 2026, 16:56→ Простой безиндикаторный советник, рассчитанный не столь на прибыльность, сколь на возврат спреда и (или) комиссии. Пишем сами. (28) в Блог им. kvashnin007

Вторая склейка:

void PutOrder(int type,double price,int mn) { int r=0; color... <>[Читать..] -

Oxy

10 февраля 2026, 19:23→ Shaman. 2 года (3) в Блог им. pacak

жаль, что он покинул нас <>[Читать..] -

igrun

4 февраля 2026, 18:19→ ОТКЛЮЧИТЬ АЛЕРТ (6) в Стол заказов MQL

ну уж как есь <>[Читать..] -

igrun

2 февраля 2026, 13:42→ Советник мт5 на трех вершинах. (1) в Стол заказов MQL

:: <>[Читать..] -

Sam34

25 января 2026, 02:29→ Советник для Форекс на основе Имбаланса (8) в Торговые стратегии

Кто-нибудь работает этим? <>[Читать..] -

Sam34

21 января 2026, 15:11→ Поправить сов. (8) в Стол заказов MQL

Ничего в ЛС нет. Если что, почта — rhyqd0yzrexm@list.ru <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (0)

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий