Группа "Аналитика и тактика торговли от компании uTrader"

Группа "Аналитика и тактика торговли от компании uTrader"

Рейтинг 49

Лучшее от uTrader

Лучшее от uTrader

Ежедневный обзор на 5 июля

2012-07-05 11:11:48

EUR/USD (H1) тактика торговли на 18.06.12-22.06.12

2012-06-15 16:46:54

Ежедневный обзор на 3 июля

2012-07-03 11:09:56

Тактика торговли на 25.06.12-29.06.12

2012-06-22 18:51:01

GBP/USD (H1) тактика торговли на 18.06.12-22.06.12

2012-06-15 16:47:56

| Еженедельный обзор на 2 июля-6 июля |

Еженедельный обзор на 2 июля-6 июля

С мира по нитке – президенту США предвыборная компания

Минувшая неделя протекала в смешанных тонах.

Хайлайтом (highlight – яркий, запоминаяющийся момент) недели были действия мировых цетробанков, которые объявили о дополнительных монетарных мерах по стимулированию экономики.

С одной стороны – это позитив, поскольку предвещает увеличение ликвидности на рынках, допускает «финансовую смазку» для реальной экономики и потребительского спроса. С дргой стороны, участники рынка понимают, что эти меры вынужденные и что они не от «хорошей жизни». Без изменений в экономической модели, можно предположить, что эти действия будут носить очень временный характер (1-2 мес.). «Сервисная экономика», включая финансовый сектор, сможет получить очередную порцию спекулятивных заработков на волне переоценки активов, правительства смогут продлить построение пирамиды государственного долга, а банки смогут прожить какое-то время на 0,25-0,5%.

Итак, ЕЦБ в четверг пошел на снижение ключевой процентной ставки рефинансирования (учетная ставка) на 0,25 п.п., с 1% до 0,75%. Кроме того, ЕЦБ понизил с 0,25% до нуля ставку по однодневным депозитам, размещаемым на его счетах коммерческими банками.

Таким образом, ЕЦБ подошел к проблеме дефицита ликвидности с двух сторон: расширяя доступ к ликвидности через снижение её стоимости и принуждая банки кредитовать друг друга на межбанковском рынке вместо того, чтобы «парковать» средства на безопасных счетах ЕЦБ.

Предыдущие действия ЕЦБ по закачке в экономику дополнительной ликвидности (LTRO1, LTRO2) по всей видимости стали уроком. Напомним, что тогда (декабрь, февраль) большая часть кредитов, предоставленная ЕЦБ коммерческим банкам так и не поступила на рынки, а вернулась на депозитные счета самого ЕЦБ.

Банк Англии пошел несколько другим путем, увеличив программу выкупа плохих активов у банковского сектора на 50 млрд фунтов стерлингов. до 375 млрд. Напомним, что исторически банковский сектор, с момента утраты Великобританией своих колоний стал ядром её экономики. Финансовый сектор, недвижимость, образовательные услуги и туризм на сегодня составляют каркас экономики Великобритании.

Народный банк Китая снизил ставку по кредитам на 0,31 п.п. до 6%, а по депозитам — на 0,25% п.п., до 3%. Это уже второе снижение ставки с начала лета: 7 июня Китай снизил обе ставки на 0,25 п.п., чтобы экономика страны избежала «жесткой посадки».

Примечательным является одновременность в действиях ключевых центробанков – четверг, 5 июля, и сильный рост накануне, в первой половине недели (2-4 июля). Причиной, скорее всего, является инсайд.

Наше мнение. Мы считаем, что Великобритания, Объединенная Европа и Китай стали участниками одной модели стратегических интересов. Беда у них действительно общая: накануне капитал активно покидал их финансовые рынки в пользу США. Глобальная рецессия, программы экономии на внутренних рынках, коллапс системы кредитного спроса привели к падению экспорта и сокращению внутренних рынков.

На данный момент только США могут себе позволить и профинансировать свой внутренний рынок за счет огромных государственных трансфертов. Основа: отжим ликвидности с мировых финансовых рынков в пользу США, стимулирование снижения цен по ключевым статьям американского импорта (энергоносители).

США в своем трансатлантическом союзе с Великобританией заняли исключительно выжидательную позицию и стоят особняком: ликвидность достаточно долго сжималась в долларе и американском долге. Великобритания так и не смогла в этом процессе получить кредит доверия инвесторов, как не представляла себя и свою валюту Великобритания отдельно от проблем Европы. Поэтому Великобритании и приходится идти на адекватные меры самостоятельно.

Падение стоимости ликвидности (снижение процентных ставок) без каких либо даже намеков на улучшение перспектив экономики традиционно ведет к падению валютных курсов. И если не растет аппетит к риску и у соседей дела идут хоть чуть-чуть лучше, то имеет место потеря доверия к валюте. В этой ситуации, тот кто сможет дольше продержаться без эмиссии — будет в выигрыше, поскольку капитал может начать еще более интенсивно покидать девальвирующую валюту.

Экспорт-импорт. Традиционно считается, что экспортеры выигрывают от девальвации внутренней валюты, поскольку могут позволить себе экономию на заработной плате, осуществлять закупки сырья на внутреннем рынке по более дешевым ценам. Это создает запас конкурентоспособности по цене на внешних рынках. К тому же, если продукция реализуется в более сильной валюте, при обмене образуется дополнительная прибыль в виде курсовой разницы. Этим инструментом до определенного момента любили пользоваться экспортно ориентированные развивающиеся страны. Однако в случае потери спроса на внешних рынках встает вопрос о борьбе за прибыль на внутреннем рынке. В этом случае – девальвация внутренней валюты работает против экспортеров.

Что касается американских экспортеров, то они сейчас стараются пользоваться возможностями расшишения внутреннего рынка (государственный трансферты). И в этом случае сильный доллар будет им «на руку».

Падение фондовых рынков и истерия вокруг будущего ключевых резервных валют так же побуждает многие компании закупать основные фонды заблаговременно, страхуя себя от рисков.

Таким образом, в валютной войне никто не хочет быть крайним.

Напомним, что США по данным 2011 г. в структуре своей внешней торговли имели коэффициент превышения импорта ($2 239 млрд) над экспортом ($1 511 млрд) 1,44, тобишь активный торговый дефицит: на 44% потребляют больше, чем продают.

76,8% ВВП обеспечивается сферой услуг, основой которой является финансовый сектор и сектор IT. Огромный финансовый сектор поддерживается активной миграцией мирового капитала в пользу американского доллара и американского долга. Доля внешней торговли составляет приблизительно 24,5%.

На данный момент США выигрывают время, не включая свой печатный станок, и обеспечивают подушку финансовой безопасности перед осенними президентскими выборами. Девальвация валют по импорту (евро, рубль, юань) ведет к закупке ключевых товаров импорта (нефть, продовольствие, одежда…) по значительно более дешевым ценам. Можно сказать, что ближайшие несколько месяцев весь мир будет работать на предвыборную президентскую компанию в США. Это достаточно умно продуманная комбинация. В этой связи можно предположить, что 6 ноября 2012 г. (дата президентских выборов в США) станет ключевой датой и ориентиром для восстановления мировых фондовых площадок, укрепления валют, в которых номинированы интересные активы в Европе и Азии.

EUR/USD. Евровалюта на фоне слабеющей экономики и «догоняющих действий» ЕЦБ на минувшей неделе просела до рекордно низкой отметки в 1,2290 (-2,38% с н.н.). Это минимумы последних двух лет.

Причины: снижение стоимости рефинансирования в совокупности со стагнацией экономики Еврозоны, отток ликвидности в пользу США, слабый аппетит к риску на европейских финансовых площадках.

Введение программы жесткой экономии и усиление налогообложения крупного капитала краткосрочно также могут спобствовать выводу части активов за пределы Европы (США, Сингапур) и сбросу евро.

Мы считаем, что активная позиция нового президента Франсуа Олланда по усилению налогообложения во Франции (вторая по размеру ВВП экономика Евросоюза) и сокращению государственных расходов стали сильным триггером для усиления падения евровалюты (миграция капитала). Слабые государственные расходы обычно так же выливаются в слабые финансовые показатели компаний и падение их акций на рынках (падение внутреннего спроса).

Индекс американского доллара IndexUSD по результату недели смог закрепиться на новых высотах: 83,377 (+1,8% с н.н.).

Котировки нефти продолжили свое восстановление, начатое с третьей декады июня. На импульсах новостей от мировых центробанков цены на нефть марки Brent попытались пробить отметку в $100. Однако после того, как стало ясно, что снижение учетных ставок не приведет к резкому изменению положения дел на рынках акций, а положение дел в реальной экономике будет зависеть от степени и каналов ретрансляции «новых денег» в систему, котировки нефти снова ушли в зону ниже $100 за баррель ($98,16).

Напомним, что, по классике жанра, изменение покупательной способности доллара ведет к почти немедленной переоценке стоимости нефти: сильный доллар – снижение цены нефти, слабый доллар – рост стоимости нефти. В данном случае рост американского доллара стал фактором сопротивления для восстановления цен на нефть.

Фондовые рынки. Рост в начале недели сменился сбросом активов во второй половине. Практически все рынки к концу недели находились в красной зоне. Вероятная причина: покупка на слухах – продажа на фактах. В фокусе внимания были рынки Испании и Италии, которые за неделю провалились более остальных. Так, испанский IBEX35 потерял в весе 5,25%, а Dow Jones Italy Titans 30 Index Euro зафиксировал падение в 4,5%. Во многом причиной такого падения был обвал на рынке госдолга этих стран. Доходность итальянских десятилетних государственных облигаций выросла до 6,03% (+0,29 п.п. с н.н.), а доходность по испанским десятилеткам штурмовала уровни в 6,96% (+0,58 п.п. с н.н.).

Опасения инвесторов по поводу состояния экономики Испании растут с каждым днем. На минувшей неделе состоялось размещение облигаций Испании (3 млрд евро). Размещение прошло достаточно вяло, ставки были очень высоки (5-6%). После размещения на вторичном рынке стоимость бумаг начала стремительно падать.

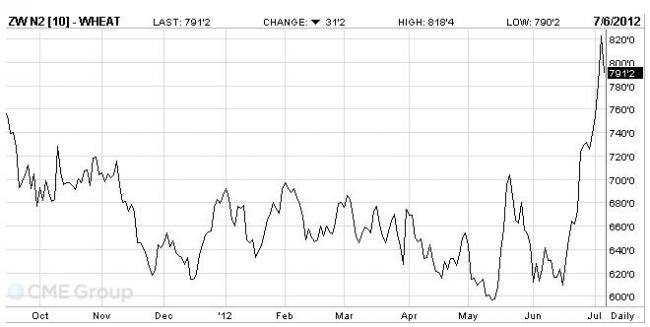

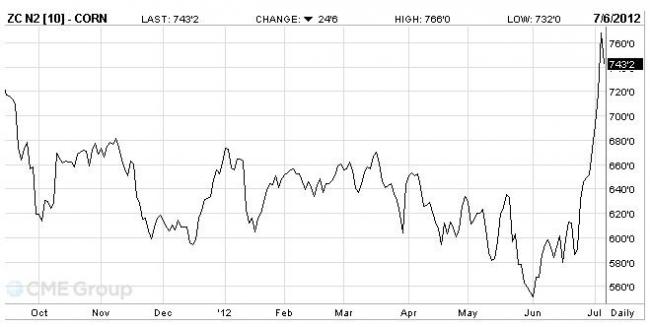

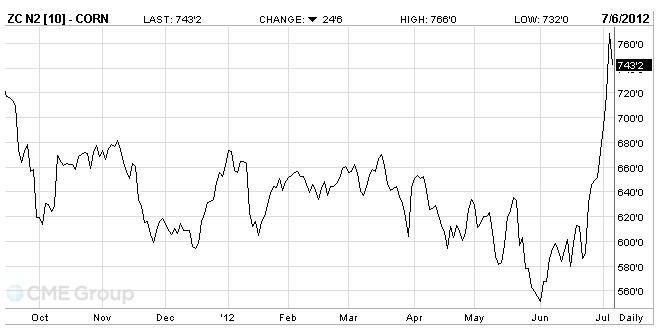

Food. На фоне глобальной нестабильности в мире продолжается рост цен на продовольствие, особенно зерновые. Так, июльские контракты на пшеницу на Чикагской фондовой бирже (CBOT, Wheat, $/bu) по итогу недели были закрыты на уровнях 7,91 $/bu, что соответствует росту в 28% с начала лета (см. рис 1). Аналогична ситауация по кукурузе (рис. 2).

Источник: www.cmegroup.com/

Рис. 1 Июльский контракт на пшеницу, в центах за бушель

(один бушель пшеницы примерно = 27,216 кг)

Источник: www.cmegroup.com/

Рис. 2 Июльский контракт на кукурузу, в центах за бушель

(один бушель кукурузы примерно = 25,40 кг)

Это максимальные уровни за последние десять месяцев.

Цены на сахар в Лондоне (NYSE Liffe London) так же показывают сильный рост. Так, с начала лета стоимость одной контрактной тонны выросла с $557 до $641, т.е. на 15%.

Наше мнение. Мы считаем, что рост цен на продовольствие — это процесс, который адекватен ряду факторов, таких как: замедление мировой экономики (сокращение производства), глобальная денежная эмиссия (обесценивание денег), рост геополитической напряженности (премия), нестабильность, обвалы и высокие риски на финансовых рынках. Учитывая мировой рост безработицы, рост населения в АТР, а так же усиление процессов ребалансировки мировой экономики, мы предполагаем, что «оставшийся спрос» все больше будет смещаться в сторону продовольственных товаров, и это будет поддерживать высокие темпы роста цен на пшеницу, сахар, кукурузу и пр.

Итоговый вывод. Статистика по реальной экономике остается очень слабой. Локально, от процессов миграции капитала выигрывают США, их банковский сектор и внутренний рынок. Это происходит исключительно за счет сильного сжатия ликвидности в американских активах.

Снижение процентных ставок ключевыми Центробанками так и не смогло завести рынки на up-trend. По результату недели можно было фиксировать падение котировок на фондовых площадках и сильное падение нефти к концу недели.

Среди положительных сигналов можно отметить рост индекса балтийской биржи (BALTIC DRY INDEX), который косвенно свидетельствует об интенсивности закупок сырья на мировом рынке: +14% с н.н. Обвал цен на сырье спровоцировал сильные покупки подешевевших ресурсов со стороны Китая и Ближнего Востока.

Мы предполагаем, что болезненный процесс ребалансировки финансовой системы Еврозоны по прежнему будет фактором очень осторожных покупок на рынках акций.

Аналитическая служба uTrader

С мира по нитке – президенту США предвыборная компания

Минувшая неделя протекала в смешанных тонах.

Хайлайтом (highlight – яркий, запоминаяющийся момент) недели были действия мировых цетробанков, которые объявили о дополнительных монетарных мерах по стимулированию экономики.

С одной стороны – это позитив, поскольку предвещает увеличение ликвидности на рынках, допускает «финансовую смазку» для реальной экономики и потребительского спроса. С дргой стороны, участники рынка понимают, что эти меры вынужденные и что они не от «хорошей жизни». Без изменений в экономической модели, можно предположить, что эти действия будут носить очень временный характер (1-2 мес.). «Сервисная экономика», включая финансовый сектор, сможет получить очередную порцию спекулятивных заработков на волне переоценки активов, правительства смогут продлить построение пирамиды государственного долга, а банки смогут прожить какое-то время на 0,25-0,5%.

Итак, ЕЦБ в четверг пошел на снижение ключевой процентной ставки рефинансирования (учетная ставка) на 0,25 п.п., с 1% до 0,75%. Кроме того, ЕЦБ понизил с 0,25% до нуля ставку по однодневным депозитам, размещаемым на его счетах коммерческими банками.

Таким образом, ЕЦБ подошел к проблеме дефицита ликвидности с двух сторон: расширяя доступ к ликвидности через снижение её стоимости и принуждая банки кредитовать друг друга на межбанковском рынке вместо того, чтобы «парковать» средства на безопасных счетах ЕЦБ.

Предыдущие действия ЕЦБ по закачке в экономику дополнительной ликвидности (LTRO1, LTRO2) по всей видимости стали уроком. Напомним, что тогда (декабрь, февраль) большая часть кредитов, предоставленная ЕЦБ коммерческим банкам так и не поступила на рынки, а вернулась на депозитные счета самого ЕЦБ.

Банк Англии пошел несколько другим путем, увеличив программу выкупа плохих активов у банковского сектора на 50 млрд фунтов стерлингов. до 375 млрд. Напомним, что исторически банковский сектор, с момента утраты Великобританией своих колоний стал ядром её экономики. Финансовый сектор, недвижимость, образовательные услуги и туризм на сегодня составляют каркас экономики Великобритании.

Народный банк Китая снизил ставку по кредитам на 0,31 п.п. до 6%, а по депозитам — на 0,25% п.п., до 3%. Это уже второе снижение ставки с начала лета: 7 июня Китай снизил обе ставки на 0,25 п.п., чтобы экономика страны избежала «жесткой посадки».

Примечательным является одновременность в действиях ключевых центробанков – четверг, 5 июля, и сильный рост накануне, в первой половине недели (2-4 июля). Причиной, скорее всего, является инсайд.

Наше мнение. Мы считаем, что Великобритания, Объединенная Европа и Китай стали участниками одной модели стратегических интересов. Беда у них действительно общая: накануне капитал активно покидал их финансовые рынки в пользу США. Глобальная рецессия, программы экономии на внутренних рынках, коллапс системы кредитного спроса привели к падению экспорта и сокращению внутренних рынков.

На данный момент только США могут себе позволить и профинансировать свой внутренний рынок за счет огромных государственных трансфертов. Основа: отжим ликвидности с мировых финансовых рынков в пользу США, стимулирование снижения цен по ключевым статьям американского импорта (энергоносители).

США в своем трансатлантическом союзе с Великобританией заняли исключительно выжидательную позицию и стоят особняком: ликвидность достаточно долго сжималась в долларе и американском долге. Великобритания так и не смогла в этом процессе получить кредит доверия инвесторов, как не представляла себя и свою валюту Великобритания отдельно от проблем Европы. Поэтому Великобритании и приходится идти на адекватные меры самостоятельно.

Падение стоимости ликвидности (снижение процентных ставок) без каких либо даже намеков на улучшение перспектив экономики традиционно ведет к падению валютных курсов. И если не растет аппетит к риску и у соседей дела идут хоть чуть-чуть лучше, то имеет место потеря доверия к валюте. В этой ситуации, тот кто сможет дольше продержаться без эмиссии — будет в выигрыше, поскольку капитал может начать еще более интенсивно покидать девальвирующую валюту.

Экспорт-импорт. Традиционно считается, что экспортеры выигрывают от девальвации внутренней валюты, поскольку могут позволить себе экономию на заработной плате, осуществлять закупки сырья на внутреннем рынке по более дешевым ценам. Это создает запас конкурентоспособности по цене на внешних рынках. К тому же, если продукция реализуется в более сильной валюте, при обмене образуется дополнительная прибыль в виде курсовой разницы. Этим инструментом до определенного момента любили пользоваться экспортно ориентированные развивающиеся страны. Однако в случае потери спроса на внешних рынках встает вопрос о борьбе за прибыль на внутреннем рынке. В этом случае – девальвация внутренней валюты работает против экспортеров.

Что касается американских экспортеров, то они сейчас стараются пользоваться возможностями расшишения внутреннего рынка (государственный трансферты). И в этом случае сильный доллар будет им «на руку».

Падение фондовых рынков и истерия вокруг будущего ключевых резервных валют так же побуждает многие компании закупать основные фонды заблаговременно, страхуя себя от рисков.

Таким образом, в валютной войне никто не хочет быть крайним.

Напомним, что США по данным 2011 г. в структуре своей внешней торговли имели коэффициент превышения импорта ($2 239 млрд) над экспортом ($1 511 млрд) 1,44, тобишь активный торговый дефицит: на 44% потребляют больше, чем продают.

76,8% ВВП обеспечивается сферой услуг, основой которой является финансовый сектор и сектор IT. Огромный финансовый сектор поддерживается активной миграцией мирового капитала в пользу американского доллара и американского долга. Доля внешней торговли составляет приблизительно 24,5%.

На данный момент США выигрывают время, не включая свой печатный станок, и обеспечивают подушку финансовой безопасности перед осенними президентскими выборами. Девальвация валют по импорту (евро, рубль, юань) ведет к закупке ключевых товаров импорта (нефть, продовольствие, одежда…) по значительно более дешевым ценам. Можно сказать, что ближайшие несколько месяцев весь мир будет работать на предвыборную президентскую компанию в США. Это достаточно умно продуманная комбинация. В этой связи можно предположить, что 6 ноября 2012 г. (дата президентских выборов в США) станет ключевой датой и ориентиром для восстановления мировых фондовых площадок, укрепления валют, в которых номинированы интересные активы в Европе и Азии.

EUR/USD. Евровалюта на фоне слабеющей экономики и «догоняющих действий» ЕЦБ на минувшей неделе просела до рекордно низкой отметки в 1,2290 (-2,38% с н.н.). Это минимумы последних двух лет.

Причины: снижение стоимости рефинансирования в совокупности со стагнацией экономики Еврозоны, отток ликвидности в пользу США, слабый аппетит к риску на европейских финансовых площадках.

Введение программы жесткой экономии и усиление налогообложения крупного капитала краткосрочно также могут спобствовать выводу части активов за пределы Европы (США, Сингапур) и сбросу евро.

Мы считаем, что активная позиция нового президента Франсуа Олланда по усилению налогообложения во Франции (вторая по размеру ВВП экономика Евросоюза) и сокращению государственных расходов стали сильным триггером для усиления падения евровалюты (миграция капитала). Слабые государственные расходы обычно так же выливаются в слабые финансовые показатели компаний и падение их акций на рынках (падение внутреннего спроса).

Индекс американского доллара IndexUSD по результату недели смог закрепиться на новых высотах: 83,377 (+1,8% с н.н.).

Котировки нефти продолжили свое восстановление, начатое с третьей декады июня. На импульсах новостей от мировых центробанков цены на нефть марки Brent попытались пробить отметку в $100. Однако после того, как стало ясно, что снижение учетных ставок не приведет к резкому изменению положения дел на рынках акций, а положение дел в реальной экономике будет зависеть от степени и каналов ретрансляции «новых денег» в систему, котировки нефти снова ушли в зону ниже $100 за баррель ($98,16).

Напомним, что, по классике жанра, изменение покупательной способности доллара ведет к почти немедленной переоценке стоимости нефти: сильный доллар – снижение цены нефти, слабый доллар – рост стоимости нефти. В данном случае рост американского доллара стал фактором сопротивления для восстановления цен на нефть.

Фондовые рынки. Рост в начале недели сменился сбросом активов во второй половине. Практически все рынки к концу недели находились в красной зоне. Вероятная причина: покупка на слухах – продажа на фактах. В фокусе внимания были рынки Испании и Италии, которые за неделю провалились более остальных. Так, испанский IBEX35 потерял в весе 5,25%, а Dow Jones Italy Titans 30 Index Euro зафиксировал падение в 4,5%. Во многом причиной такого падения был обвал на рынке госдолга этих стран. Доходность итальянских десятилетних государственных облигаций выросла до 6,03% (+0,29 п.п. с н.н.), а доходность по испанским десятилеткам штурмовала уровни в 6,96% (+0,58 п.п. с н.н.).

Опасения инвесторов по поводу состояния экономики Испании растут с каждым днем. На минувшей неделе состоялось размещение облигаций Испании (3 млрд евро). Размещение прошло достаточно вяло, ставки были очень высоки (5-6%). После размещения на вторичном рынке стоимость бумаг начала стремительно падать.

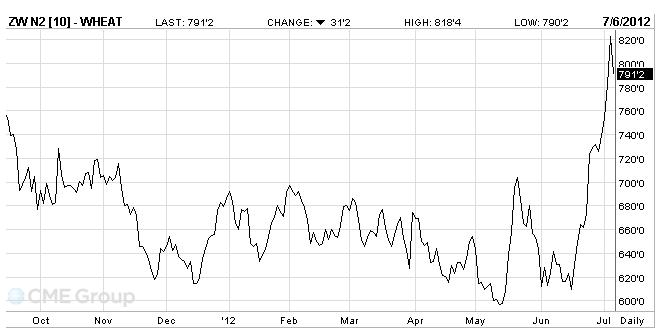

Food. На фоне глобальной нестабильности в мире продолжается рост цен на продовольствие, особенно зерновые. Так, июльские контракты на пшеницу на Чикагской фондовой бирже (CBOT, Wheat, $/bu) по итогу недели были закрыты на уровнях 7,91 $/bu, что соответствует росту в 28% с начала лета (см. рис 1). Аналогична ситауация по кукурузе (рис. 2).

Источник: www.cmegroup.com/

Рис. 1 Июльский контракт на пшеницу, в центах за бушель

(один бушель пшеницы примерно = 27,216 кг)

Источник: www.cmegroup.com/

Рис. 2 Июльский контракт на кукурузу, в центах за бушель

(один бушель кукурузы примерно = 25,40 кг)

Это максимальные уровни за последние десять месяцев.

Цены на сахар в Лондоне (NYSE Liffe London) так же показывают сильный рост. Так, с начала лета стоимость одной контрактной тонны выросла с $557 до $641, т.е. на 15%.

Наше мнение. Мы считаем, что рост цен на продовольствие — это процесс, который адекватен ряду факторов, таких как: замедление мировой экономики (сокращение производства), глобальная денежная эмиссия (обесценивание денег), рост геополитической напряженности (премия), нестабильность, обвалы и высокие риски на финансовых рынках. Учитывая мировой рост безработицы, рост населения в АТР, а так же усиление процессов ребалансировки мировой экономики, мы предполагаем, что «оставшийся спрос» все больше будет смещаться в сторону продовольственных товаров, и это будет поддерживать высокие темпы роста цен на пшеницу, сахар, кукурузу и пр.

Итоговый вывод. Статистика по реальной экономике остается очень слабой. Локально, от процессов миграции капитала выигрывают США, их банковский сектор и внутренний рынок. Это происходит исключительно за счет сильного сжатия ликвидности в американских активах.

Снижение процентных ставок ключевыми Центробанками так и не смогло завести рынки на up-trend. По результату недели можно было фиксировать падение котировок на фондовых площадках и сильное падение нефти к концу недели.

Среди положительных сигналов можно отметить рост индекса балтийской биржи (BALTIC DRY INDEX), который косвенно свидетельствует об интенсивности закупок сырья на мировом рынке: +14% с н.н. Обвал цен на сырье спровоцировал сильные покупки подешевевших ресурсов со стороны Китая и Ближнего Востока.

Мы предполагаем, что болезненный процесс ребалансировки финансовой системы Еврозоны по прежнему будет фактором очень осторожных покупок на рынках акций.

Аналитическая служба uTrader

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

Вступите в группу "Аналитика и тактика торговли от компании uTrader", чтобы следить за обновлениями

ПРИСОЕДИНИТЬСЯ К ГРУППЕ

ПРИСОЕДИНИТЬСЯ К ГРУППЕ

09 июля 2012

|

10 июля 2012

|

Текущие конкурсы и акции

(показано 5 случайных)

|

Авторебейт

(InstaForex)

*осталось дней: бессрочно

|

|

Конкурсы на реальных счетах

(Alpari)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(Forex4you)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(InstaForex)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(InstaForex)

*осталось дней: бессрочно

|

Полный список см. в сервисе

OpenTraders.Event →

OpenTraders.Event →

Из недавнего:

Нажмите, чтобы обновить-

igrun

6 июля 2026, 19:02→ Советник с линиями пробоя и бай сел. (1) в Стол заказов MQL

Воо бишь <>[Читать..] -

igrun

5 июля 2026, 18:17→ Советник на индикаторе "MultiInstrument" (36) в Стол заказов MQL

ну уж как смог <>[Читать..] -

kvashnin007

4 июля 2026, 08:01→ Советник в три строки. ГРААЛЬ. Ну почти. (17) в Блог им. kvashnin007

Чуть позже. Но что конкретнее? <>[Читать..] -

zaharik100

2 июля 2026, 13:55→ Ежедневный кратковременный скальпинг 10% в день. (6) в Блог им. zaharik100

rutube.ru/channel/23661013/ <>[Читать..] -

kvashnin007

28 июня 2026, 15:06→ Cash таки Back. Пишем советник. Назовем Трахтибидох. (62) в Блог им. kvashnin007

Ладно.

Нет, так нет.

Всем удачи. <>[Читать..] -

MihaMM

26 июня 2026, 08:27→ Наконец то я его сделал!!! Индикатор IDay и советник к нему (19) в Блог им. MihaMM

:: :: :: :: получилось написать для МТ5, основная цель работа... <>[Читать..] -

zaharik100

3 июня 2026, 09:56→ Советник OSA_Scalper_NTL2 МТ4 М5 XAUUSD (7) в Блог им. zaharik100

Понятно.OSA правду написал, что этих умников увидишь сразу.Это... <>[Читать..] -

igrun

30 мая 2026, 00:54→ (болванку) операционной системы для процессора Baikal-M (BE-M1000, ARMv8-A) (2) в Стол заказов MQL

Андрей пишешь оси под заказ — ну плииз <>[Читать..] -

Kadosh123456789

7 мая 2026, 20:59→ Евро советник (4) в Стол заказов MQL

Ааааа))) Я думал код подправить))) <>[Читать..] -

drona007

7 мая 2026, 20:31→ Прикрутить стрелки на график (4) в Стол заказов MQL

Ромка, в личку загляни. <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (0)

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий