Группа "Аналитика и тактика торговли от компании uTrader"

Группа "Аналитика и тактика торговли от компании uTrader"

Рейтинг 49

Лучшее от uTrader

Лучшее от uTrader

Ежедневный обзор на 5 июля

2012-07-05 11:11:48

EUR/USD (H1) тактика торговли на 18.06.12-22.06.12

2012-06-15 16:46:54

Ежедневный обзор на 3 июля

2012-07-03 11:09:56

Тактика торговли на 25.06.12-29.06.12

2012-06-22 18:51:01

GBP/USD (H1) тактика торговли на 18.06.12-22.06.12

2012-06-15 16:47:56

| Еженедельный обзор на 18 июня-22 июня |

Еженедельный обзор на 18 июня-22 июня

Гарантией по долгу иногда является успешное размещение нового долга

Минувшая неделя на финансовых и товарных рынках была насыщена событиями и движениями цен.

В цетре внимания было очередное заседание комитета по открытым рынкам ФРС (Federal Reserve Open Market Committee) в среду (20 июня), на котором было сформировано два важных информационных послания для рынков.

Во-первых, был понижен прогноз по годовой динамике ВВП США на 2012 г.: с 2,4–2,9% (апрельский проноз), до 1,9–2,4%. Показатели безработицы, как предполагается, также останутся на высоких уровнях (выше 8%). Среди названных причин ухудшения прогноза: застой в жилищном строительстве, неадекватая налоговая политика США и спад в экономике Европы.

Во-вторых, ФРС выступило с решением продолжить операцию TWIST, предусматривающую продажу краткосрочных долговых ценных бумаг с целью покупки долгосрочных гособлигаций на сумму $267 млрд. Операция TWIST (начатая в сентябре 2011 г.) призвана увеличить дюрацию (средневзвешенный срок до погашения) ценных бумаг на балансе ФРС и снизить стоимость реализации госдолга. Таким образом, ФРС будет скупать львиную долю новой эмиссии Казначейства США до конца 2012. Обеспечить спрос на краткосрочные госбонды, традиционно, намного легче, чем на длинные.

Напомним, что решения ФРС обладают трендообразующими и системообразующими свойствами.

Поведение большинства финансовых и товарных рынков (обвал) свидетельствовало о массовом разочаровании участников, которые ожидали прямого включения печатного станка со стороны ФРС (QE3).

Наше мнение. На данный момент имеет место ситуация, когда из-за глобальной рецессии и «раскручивания» ряда проблем в Европе и на Ближнем Востоке капитал начал достаточно сильно сжиматься в долларе и американских облигациях. Такой «отжим ликвидности» в краткосрочной перспективе (3-6 мес.) выгоден для США. Правда до определенной меры, поскольку Европа и США связаны достаточно сильно товарными потоками (экспорт/импрорт) и операциями финансовых институций. Слишком затяжное «закошмаривание» Европы через систему страшилок и действий информационных агентсв, рейтинговых агенств, продолжение отжима денег в пользу американского доллара и облигаций, может в перспективе породить цепочку кассовых разрывов у европейского бизнеса. А это, в свою очередь, может вылиться в ухудшение позиций американских экспортеров и банков.

Преждевременный выброс дополнительной долларовой массы может привести к реверсу в процессе сжатия капитала в американских «тихих гаванях». Поэтому ФРС и пошла именно на поддержание американского долгового рынка, повышение его ликвидности за счет мощного выкупа долгосрочных бумаг и выброса краткосрочных.

Мы полагаем, что осенью т.г. США все же прийдётся включить печатный станок ФРС (QE3).

На данный момент как американское правительство так и американские корпорации имеют один из самых высоких в мире запасов прочности по финансовому ресурсу (Financial safety margin): возможность на порядок быстрее и дешевле получать финансовые ресурсы. С учетом мультипликации затрат на капитал на многих стадиях (многие пользуются кредитом) в процессе доведения готового продукта до портебителя, этот фактор является весьма существенным и позволят экономике США быть более эффективной в конкурентной борьбе на внешних рынках, быстрее модернизироваться и получать за счет этого избыточную добавленную стоимость. Превышение расходов федерального бюджета над доходами более, чем на 50% (около $1 трлн) и доведение национального долга до 104% ВВП позволяет США поддерживать трансфертами свой внутренний рынок.

Напомним, что по данным Министерства финансов США, согласно ежемесячному отчету, дефицит бюджета федерального правительства в мае составил $124,64 млрд против дефицита в размере $57,6 млрд годом ранее. И это при рекордных исторических налоговых поступлениях

USA vs Russia and Europe. На данный момент операцию TWIST можно рассматривать как легкий вариант количественного смягчения (light QE), который поддержит позции американской валюты в мире и позволит «додавить» своих конкурентов на мировом рынке: Еврозону и Россию. Ради этого США готовы немного подождать с включением печатного станка.

Оправдательной легендой для экономической борьбы между валютными и технологичекими зонами служит факт глобальной рецессии.

Еврозону и евровалюту «устраняют» из основных конкурентов через провоцирование оттока ликвидности с финансовых рынков (падение активов номинированных в евро), «массированных ударов» американских рейтинговых агенств по слабым местам европейской банковской системы.

Греческая «новоя демократия», которая так и не смогла сформулировать главных принципов преобразования экономической модели Греции становится «троянским конем» для Евросоюза и евровалюты, способным наращивать страхи вокруг Еврозоны и в дальнейшем — снижать инвестиционные рейтинги стран Европы. На фоне усиления долговых проблем в финансовом секторе Европы, рецессии в экономике, недоверие к евровалюте и масштаный выход капитала из неё, отток ликвидности в пользу долларовых активов ведет к быстрому усугублению проблем.

Политика жесткой экономии без смены экономической модели, приведшей к проблемам, помощь исключительно банкам, активы которых не ретранслируются в реальную экономику, а зависают на спекулятивных рынках (акции, нефть, бонды), все это ведет де-факто к «убийству внутрениих рынков», исчезновению малого и среднего бизнеса и среднего класса вместе с ними.

Россия «ложится на лопатки» через резкое снижение цен на нефть и газ, а так же сопутсвующее этому процессу падение цен на продукцию низких технологических переделов (металлургия). Все это совровождается девальвацией рубля, оттоком капитала из России (приблизительно $10 млрд в месяц) и закрытием многих импортных схем. В условиях, когда российская экономика остро нуждается в капитале на осуществление модернизации своей инфраструктуры и основных фондов – это становится существенным тормозом в реализации «наполеоновских энергетических проектов Кремля» (например, Китайский проект) и вносит много текущих проблем по наполнению бюджета и удержанию стабильной внутренней ситуации в политике и экономике страны.

«Добивается» Российская финансовая система и тем фактом, что Россия как стратегический партнер Европы, несет большие потери из-за снижения на мировом рынке стоимости евровалюты. На данный момент, по экспертным оценкам в открытых источниках, доля евровалюты в общей структуре золотовалютных резервов России превышает треть от общей суммы.

В этой связи (одна из причин) можно было проследить явное недовольство руководства РФ по отношению к руководству США на саммите G-20 в Лос-Кабосе (Мексика), который состоялся на прошлой неделе. Фактически, США через свою монетарную политику поставили руководство РФ — в начале нового президетского срока — в очень неудобное положение, лишая его в считанные дни сотен миллиардов долларов государственных доходов (падение стоимости сырья) и активов (падение стоимости акций).

Среди прочих причин, вызывающих недовольство РФ относительно политики США можно отметить: попытки США способстовать смене политических режимов на Ближнем Востоке. Приход к власти исламистских радикалов в ряде стран предполагает усиление волатильности и непредсказуемости рынка нефти и газа, исключение России из её планов по созданию нефтегазового пула развивающихся стран. Сирия, традиционно, является форпостом контроля России на Восточном Средиземноморье. В сирийском городе Тартусе расположена единственная в Средиземноморье военная база российских ВМС (с 1971 г.). В контексте недавнего открытия больших месторождений нефти и газа в Восточном Середиземноморье (группа месторождений Левиафан) и реализации единой энергетической политики России совместно с другими развивающимися странами-обладателями запасами нефти и газа, логика борьбы за стабильность (нестабильность) в регионе становится более понятной.

Напомним, что общая оценка нефтяных запасов группы Левиафан по данным американской геологической службы U.S. Geological Survey составляет от 54 до 174 млрд.бар. Средняя оценка, с учётом уже подтверждённых запасов, составляет 90 млрд.бар. Для сравнения, крупнейшие мировые запасы, которые принадлежат Саудовской Аравии составляют 250 млрд.бар., Венесуэле — 275 млрд. бар., России — 78 млрд.бар. Подтверждённые запасы газа группы месторождений Левиафан составляют 453 млрд.куб.м газа.

Нефть: дело пахнет керосином. В фокусе минувшей недели находились цены на нефть, которые на решении FOMC в среду подверглись сильному обвалу.

Так, цены 6-месячных фьючерсов на сырую нефть марки Brent на Международной нефтяной бирже (International Petroleum Exchange, IPE) в среду продемонстрировали просадку в -6,8%, с 95,85 $/бар. до 89,35 $/бар (-7,9% с н.н., до 91,33 $/бар.). Американский benchmark, цены на нефть марки WTI, закрывали неделю в минусе (-6,8% с н.н., 78,63 $/бар.).

Цены на нефть продолжают падать уже 15 недель кряду (-30%).

Данный факт усилил риски сырьевых валют (угроза девальвации) и бюджетов государств, сильно зависящих от цен на нефть (Россия).

Среди фундаментальных факторов, ускоривших падение цен на нефть, можно назвать сильный рост запасов нефти в США в совокупности со снижением производственной активности в Китае.

США достаточно основательно подготовились к происходящим событиям. Так, коммерческие запасы сырой нефти на оптовых складах (исключая стратегические запасы), по данным Минэнерго США выросли до своих максимумов с 1990 г. – до 387,3 млн. бар.

Резкое снижение цен на нефть крайне выгодно для США в преддверии президентских выборов, поскольку ведет к снижению напряженности в обществе (снижение потребительских расходов). Напомним, что многие американские семьи имеют по два автомобиля (обычно с большим объемом двигателя) и живут в пригороде.

Опубликованные в четверг утром (21 июня) предварительные данные банка HSBC по индексу PMI Manufacturing Китая за июнь оказались слабыми – компонента «экспортные заказы» показала сильнейшее с марта 2009 г. снижение. Flash China Manufacturing PMI в июне оказался на уровне 48,1 пункта против 48,7 пункта в мае, что является минимальным значением за последние 7 месяцев. Седьмой месяц подряд (11 мес. из последних 12 мес.), согласно данным HSBC, производственная активность в Китае находится под давлением (вниз). Однако, «официальный» китайский PMI в течение шести месяцев держится выше 50 пунктов. Расхождение в данных по индексам PMI, рассчитываемых HSBC и Национальным бюро статистики и Федерации логистики и закупок Китая, усиливается с осени 2011 г. В марте разница составила 4,8 пункта, в апреле — 4,2 пункта, в мае сократилась до 1,7 пунктов.

Напомним: банк HSBC рассчитывает индекс на основе опроса 400 малых и средних компаний промышленного сектора Китая. Flash PMI (предварительная оценка) охватывает порядка 85-90% всей выборки опроса.Считается, что более важным является индекс PMI Manufacturing, публикуемый национальным Бюро статистики и Федерацией логистики и закупок Китая на основе опроса 820 компаний. Данные за июнь по этому индикатору выйдут 1 июля 2012 г.

Значение индикатора выше 50 пунктов означает рост деловой активности в промышленности, ниже – наоборот, замедление.

Среди прочих факторов способствовавших снижению цен на нефть можно отметить ослабление накала страстей вокруг Ирана (ослабление геополитической надбавки к цене на нефть) и введение нового нефтепровода в ОАЭ. Через новую транспортную ветку ОАЭ сможет экспортировать до половины всего объема нефти, минуя Ормузский пролив. На данный момент ОАЭ экспортируют 2,4 млн баррелей в сутки, в то время как пропускная способность нового нефтепровода составляет 1,5 млн баррелей в сутки.

Наше мнение. Мы считаем, что высока вероятность того, что цены на нефть смогут оставаться на высоких ценовых уровнях: 85-95 $/бар по марке Brent и 70-80 $/бар. по марке WTI. Корректировка цен на нефть весьма выгодна Китаю (ключевой импортер нефти), который заинтересован наращивать запасы черного золота по выгодным ценам. Интенсивная индустриализация стран АТР, рост продаж азиатского автопрома – это в определенной степени хедж для цен на нефть (Китай=сырьевые товары).

Commodities. Стремительное падение цен на нефть повлекло за собой распродажи по все группе commodities и спосбствовало еще большему падению на рынках акций

Так цены на стальную заготовку в Лондоне (LME) ушли ниже отметки 395 $/тонну (-4,8% за неделю), а цены 3-месячных фьючерсов на медь достигли отметки в 7 430 $/тонну.

Stock markets. Фондовые рынки продолжили «сдуваться», ускоряясь на новостях о глобальной рецессии (связь с реальным сектором экономики), падении цен на сырьевые товары (корреляция по группе рисковых активов) и новостях от ФРС (монетарный фактор). Т.е., пока все три фактора свидетельствуют против восходящего движения на рынках. Капитал пока «голосует ногами» против рынков акций в пользу бондов и валют.

Американские рынки закрывали минувшую неделю в диапазоне от -0,2% (технологичный сектор) до -0,8% (широкий рынок).

Европейские фондовые площадки сомгли показать незначительный рост в диапазоне 0,15-0,40%. Среди фаворитов роста был отмечен греческий рынок акций, который в индексе Athens Stock Exchange Mid Index смог за неделю показать почти 9% роста. Победа «правых» демократов на выборах в Греции стала позитивным импульсом для возобновления надежд и позитивных ожиданий, способствовала снижению страстей и рисков затяжной нестабильности на Юге Европы.

Порцию позитива дополнило успешное размещение бондов «закошмаренной на днях» Испанией. Так, испанское казначейство на аукционе 21 июня (четверг) привлекло 2,2 млрд евро среднесрочных госбумаг со сроками погашения в 2014 г., 2015 г. и 2017 г., что превысило верхнюю границу заявленного ценового диапазона (1-2 млрд евро). Хотя доходность по всем бумагам оказалась выше, чем по итогам предыдущих аналогичных аукционов. Средневзвешенная доходность по гособлигациям со сроком обращения до апреля 2014 г. выросла до 4,706% против 2,069% в рамках предыдущего аналогичного аукциона 1 марта т.г. Коэффициент покрытия на аукционе (отношение полученных заявок к удовлетворенным) составил 4,0 против 2,8 в рамках предыдущего тендера. Всего в ходе данного тендера удалось привлечь 700 млн евро.

По результатам тендера госбумаг со сроком обращения до июля 2015 г. испанское казначейство привлекло 918 млн евро. Доходность выросла до 5,457% против 4,876% на аукционе 17 мая с.г., а коэффициент покрытия увеличился с 3,0 до 3,2.

Доходность по пятилетним гособлигациям (со сроком обращения до июля 2017 г.) выросла до 6,072% против 4,960% в мае с.г., коэффициент покрытия вырос с 3,1 до 3,4, а привлеченная в ходе тендера сумма составила 602 млн евро (данные: Reuters).

Спрос на бумаги, независимо от проблематики Испании существенно вырос: коэффициент порытия (bid to cover ratio) показывает существенный рост спроса (Позитив!).

Напомним, исходя из ретроспективы, мировые рынки акций с 2003 по 2007 г. находились в бычьем цикле (up-trend). С осени 2007 г. до марта 2009 г. – превалировал сильный медвежий рынок (down trend). Причины: кризис системы рефинансирования долга привел к обвалу спроса, а проблемы на рынке американской недвижимости (спад спроса, торможение цен, падение стоимости залога, повышение процентных ставок по жилищным выплатам) запустили обвал сначала ипотечного кредитования в США, затем американских инвестбанков и затем всей мировой финансовой системы.

С марта 2009 г., начали рождаться программы по реанимации рынков и закачиванию в них эмиссионной ликвидности («финансовые стероиды»), которые способствовали смене тренда снова на бычий: 18 марта 2009 — QE1 = $1,45 трлн; 3 ноября 2010 — QE2 = $600 млрд; 21 сентября 2011 – TWIST (light QE3) = 400 млрд. дол. Именно эти меры в совокупности с обвалом рынков акций смогли выпустить из бутылки «золотого джина», разогреть и разогнать рынок золота до исторических максимумов ( 1930 $/тонну).Таким образом, с марта 2009 г. рынки снова оказалиь на восходящем тренде, но с уже заметно меньшими объемами торгов, в разы (Федот, да не тот).

Азиатские площадки торговались разнонаправлено: площадки Поднебесной по результату недели зафиксировали коррекцию вниз (от -0,8% до -1,5%, японский рынок в индексе NIKKEI смог показать отличный результат в +0,86%. Международное рейтинговое агентство Moody's понизило рейтинги 15 международных банков, среди которых крупные кредитные организации Европы и США. В то же время японские банки были исключены из списка Moody's, что положительно сказалось на их котировках. Япония как однин из крупнейших импортеров нефти смогла получить положительные оценки участников торгов на фоне снижения цен на нефть (укрепление сальдо торгового баланса).

Фондовые рынки Южной Кореи возглавили падение на торгах в Азии на фоне возобновления опасений по поводу состояния мировой экономики, которые спровоцировали понижение цен на сырьевые товары. Большинство рынков региона показали снижение по итогам недели на фоне ухудшения настроения из-за европейского долгового кризиса, решения ФРС США не предпринимать решительных мер по стимулированию экономики и слабых данных по производственной сфере Китая.

Снижение цен на сырьевые товары оказало давление на основной австралийский индекс — ASX S&P 200 потерял 1%.

Развивающиеся рынки в индексе MSCI Emerging Markets Index за неделю потеряли в весе -1,83%.

Скорость продолжающегося обвала на рынках, на фоне слабых доходов реальной экономики очевидно потребует новой порции спекулятивных вливаний.

Валютные пары. Резкая просадка фондовых рынков и сырья — по классике жанра – способствовали усилению спроса на кэш и валютные пары (бегство), что поддержало широкую линейку валют, включая ослабевшие ранее (евро, британский фунт и др.).

Евровалюта в паре EUR/USD, взяв старт от 30 мая т.г., продолжает медленно, но уверенно восстанавливать свои позиции. По итогам недели данная валютная пара показала практически нулевую динамику.

В эпицентре событий находились сырьевые валюты (российский рубль, австралийский доллар и др.). Причины: резкое падение цен на сырье и нефть. Так, стоимость американского доллара в российских рублях за неделю выросла на 2,28%, с 32,4 до 33,12.

Австралийский доллар приблизился к паритету с долларом США на отметке 1,0247.

Опасения касательно замедления мировой экономики побудили инвесторов скупать доллар, который рассматривается в качестве актива-убежища. Так индекс американского доллара Indeх USD на решении ФРС в среду и до конца недели смог подорожать на 0,84%, до 82,256.

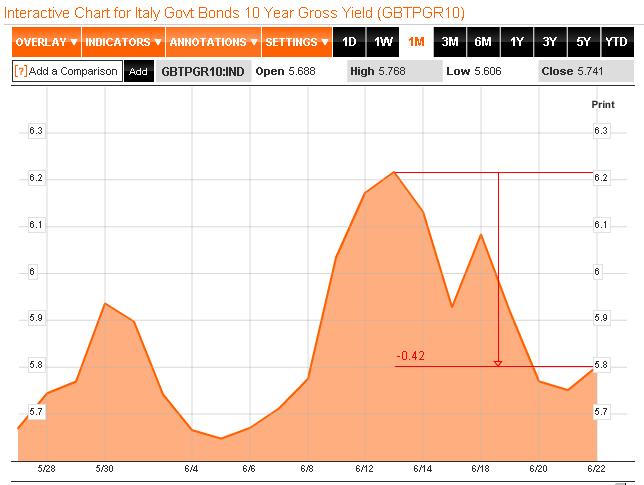

Наше мнение. Мы продолжаем оставаться на бычьих позициях по евровалюте. Позитивным сигналом в пользу ослабления истерии вокруг евровалюты служит снижение доходности по десятилетним облигациям Испании и Италии на протяжении последних двух недель (рис. 1 и рис. 2).

Напомним, что снижение доходности по 10-летним государственным облигациям традиционно рассматривается как benchmark (ключевой ориентир), который указывает на интегрированную оценку инвесторами странового риска.

Снижение доходности по облигациям наиболее проблемных государств Европы может рассматриваться как положительный сигнал как для самой евровалюты, в которой номинированы активы данных стран, так и в целом для рынка европейского рынка акций.

Источник: Bloomberg

Рис. 1 Доходность 10-летних итальянских государственных облигаций

Источник: Bloomberg

Рис. 2 Доходность 10-летних испанских государственных облигаций

Итоговый вывод. В целом, следует отметить, что рынки к концу недели выходили из того ценнового шока (провала), которым была отмечена середина прошлой недели.

На наш взгляд наиболее интересные покупки сейчас можно будет увидеть в секторе производства химических удобрений и в акциях отдельных машиностроительных компаний (оборонка, электроинструмент). Снижение цен на энергоносители (газ – это более 60% себестоимости продукции) создает хороший запас хода цены акций производителей химических удоборений по фундаментальным показателям (рост маржи), а растущий спрос со стороны АТР будет являться стабилизатором продаж.

В случае с машиностроением, драйвером роста цен послужит девальвация отдельных валют (снижение издержек на заработную плату и полуфабрикаты) в совокупности с сильной просадкой цен на сталь. В результате можно будет ожидать хорошую маржу по операционной прибыли отдельных машиностроительных компаний. Важно чтобы продажи машиностроителей имели хороший стабилизатор заказа либо со стороны бюджета, либо со стороны частного спроса: очень нужные и выгодные товары, которым пользуется широкий класс потребителя.

В целом, основой среднесрочного инвестирования мы рекомендуем сделать геополитические инфраструктурные и энергетические проекты, и, соответственно акции компаний напрямую или косвенно участвующих в данных проектах.

Аналитическая служба uTrader

Гарантией по долгу иногда является успешное размещение нового долга

Минувшая неделя на финансовых и товарных рынках была насыщена событиями и движениями цен.

В цетре внимания было очередное заседание комитета по открытым рынкам ФРС (Federal Reserve Open Market Committee) в среду (20 июня), на котором было сформировано два важных информационных послания для рынков.

Во-первых, был понижен прогноз по годовой динамике ВВП США на 2012 г.: с 2,4–2,9% (апрельский проноз), до 1,9–2,4%. Показатели безработицы, как предполагается, также останутся на высоких уровнях (выше 8%). Среди названных причин ухудшения прогноза: застой в жилищном строительстве, неадекватая налоговая политика США и спад в экономике Европы.

Во-вторых, ФРС выступило с решением продолжить операцию TWIST, предусматривающую продажу краткосрочных долговых ценных бумаг с целью покупки долгосрочных гособлигаций на сумму $267 млрд. Операция TWIST (начатая в сентябре 2011 г.) призвана увеличить дюрацию (средневзвешенный срок до погашения) ценных бумаг на балансе ФРС и снизить стоимость реализации госдолга. Таким образом, ФРС будет скупать львиную долю новой эмиссии Казначейства США до конца 2012. Обеспечить спрос на краткосрочные госбонды, традиционно, намного легче, чем на длинные.

Напомним, что решения ФРС обладают трендообразующими и системообразующими свойствами.

Поведение большинства финансовых и товарных рынков (обвал) свидетельствовало о массовом разочаровании участников, которые ожидали прямого включения печатного станка со стороны ФРС (QE3).

Наше мнение. На данный момент имеет место ситуация, когда из-за глобальной рецессии и «раскручивания» ряда проблем в Европе и на Ближнем Востоке капитал начал достаточно сильно сжиматься в долларе и американских облигациях. Такой «отжим ликвидности» в краткосрочной перспективе (3-6 мес.) выгоден для США. Правда до определенной меры, поскольку Европа и США связаны достаточно сильно товарными потоками (экспорт/импрорт) и операциями финансовых институций. Слишком затяжное «закошмаривание» Европы через систему страшилок и действий информационных агентсв, рейтинговых агенств, продолжение отжима денег в пользу американского доллара и облигаций, может в перспективе породить цепочку кассовых разрывов у европейского бизнеса. А это, в свою очередь, может вылиться в ухудшение позиций американских экспортеров и банков.

Преждевременный выброс дополнительной долларовой массы может привести к реверсу в процессе сжатия капитала в американских «тихих гаванях». Поэтому ФРС и пошла именно на поддержание американского долгового рынка, повышение его ликвидности за счет мощного выкупа долгосрочных бумаг и выброса краткосрочных.

Мы полагаем, что осенью т.г. США все же прийдётся включить печатный станок ФРС (QE3).

На данный момент как американское правительство так и американские корпорации имеют один из самых высоких в мире запасов прочности по финансовому ресурсу (Financial safety margin): возможность на порядок быстрее и дешевле получать финансовые ресурсы. С учетом мультипликации затрат на капитал на многих стадиях (многие пользуются кредитом) в процессе доведения готового продукта до портебителя, этот фактор является весьма существенным и позволят экономике США быть более эффективной в конкурентной борьбе на внешних рынках, быстрее модернизироваться и получать за счет этого избыточную добавленную стоимость. Превышение расходов федерального бюджета над доходами более, чем на 50% (около $1 трлн) и доведение национального долга до 104% ВВП позволяет США поддерживать трансфертами свой внутренний рынок.

Напомним, что по данным Министерства финансов США, согласно ежемесячному отчету, дефицит бюджета федерального правительства в мае составил $124,64 млрд против дефицита в размере $57,6 млрд годом ранее. И это при рекордных исторических налоговых поступлениях

USA vs Russia and Europe. На данный момент операцию TWIST можно рассматривать как легкий вариант количественного смягчения (light QE), который поддержит позции американской валюты в мире и позволит «додавить» своих конкурентов на мировом рынке: Еврозону и Россию. Ради этого США готовы немного подождать с включением печатного станка.

Оправдательной легендой для экономической борьбы между валютными и технологичекими зонами служит факт глобальной рецессии.

Еврозону и евровалюту «устраняют» из основных конкурентов через провоцирование оттока ликвидности с финансовых рынков (падение активов номинированных в евро), «массированных ударов» американских рейтинговых агенств по слабым местам европейской банковской системы.

Греческая «новоя демократия», которая так и не смогла сформулировать главных принципов преобразования экономической модели Греции становится «троянским конем» для Евросоюза и евровалюты, способным наращивать страхи вокруг Еврозоны и в дальнейшем — снижать инвестиционные рейтинги стран Европы. На фоне усиления долговых проблем в финансовом секторе Европы, рецессии в экономике, недоверие к евровалюте и масштаный выход капитала из неё, отток ликвидности в пользу долларовых активов ведет к быстрому усугублению проблем.

Политика жесткой экономии без смены экономической модели, приведшей к проблемам, помощь исключительно банкам, активы которых не ретранслируются в реальную экономику, а зависают на спекулятивных рынках (акции, нефть, бонды), все это ведет де-факто к «убийству внутрениих рынков», исчезновению малого и среднего бизнеса и среднего класса вместе с ними.

Россия «ложится на лопатки» через резкое снижение цен на нефть и газ, а так же сопутсвующее этому процессу падение цен на продукцию низких технологических переделов (металлургия). Все это совровождается девальвацией рубля, оттоком капитала из России (приблизительно $10 млрд в месяц) и закрытием многих импортных схем. В условиях, когда российская экономика остро нуждается в капитале на осуществление модернизации своей инфраструктуры и основных фондов – это становится существенным тормозом в реализации «наполеоновских энергетических проектов Кремля» (например, Китайский проект) и вносит много текущих проблем по наполнению бюджета и удержанию стабильной внутренней ситуации в политике и экономике страны.

«Добивается» Российская финансовая система и тем фактом, что Россия как стратегический партнер Европы, несет большие потери из-за снижения на мировом рынке стоимости евровалюты. На данный момент, по экспертным оценкам в открытых источниках, доля евровалюты в общей структуре золотовалютных резервов России превышает треть от общей суммы.

В этой связи (одна из причин) можно было проследить явное недовольство руководства РФ по отношению к руководству США на саммите G-20 в Лос-Кабосе (Мексика), который состоялся на прошлой неделе. Фактически, США через свою монетарную политику поставили руководство РФ — в начале нового президетского срока — в очень неудобное положение, лишая его в считанные дни сотен миллиардов долларов государственных доходов (падение стоимости сырья) и активов (падение стоимости акций).

Среди прочих причин, вызывающих недовольство РФ относительно политики США можно отметить: попытки США способстовать смене политических режимов на Ближнем Востоке. Приход к власти исламистских радикалов в ряде стран предполагает усиление волатильности и непредсказуемости рынка нефти и газа, исключение России из её планов по созданию нефтегазового пула развивающихся стран. Сирия, традиционно, является форпостом контроля России на Восточном Средиземноморье. В сирийском городе Тартусе расположена единственная в Средиземноморье военная база российских ВМС (с 1971 г.). В контексте недавнего открытия больших месторождений нефти и газа в Восточном Середиземноморье (группа месторождений Левиафан) и реализации единой энергетической политики России совместно с другими развивающимися странами-обладателями запасами нефти и газа, логика борьбы за стабильность (нестабильность) в регионе становится более понятной.

Напомним, что общая оценка нефтяных запасов группы Левиафан по данным американской геологической службы U.S. Geological Survey составляет от 54 до 174 млрд.бар. Средняя оценка, с учётом уже подтверждённых запасов, составляет 90 млрд.бар. Для сравнения, крупнейшие мировые запасы, которые принадлежат Саудовской Аравии составляют 250 млрд.бар., Венесуэле — 275 млрд. бар., России — 78 млрд.бар. Подтверждённые запасы газа группы месторождений Левиафан составляют 453 млрд.куб.м газа.

Нефть: дело пахнет керосином. В фокусе минувшей недели находились цены на нефть, которые на решении FOMC в среду подверглись сильному обвалу.

Так, цены 6-месячных фьючерсов на сырую нефть марки Brent на Международной нефтяной бирже (International Petroleum Exchange, IPE) в среду продемонстрировали просадку в -6,8%, с 95,85 $/бар. до 89,35 $/бар (-7,9% с н.н., до 91,33 $/бар.). Американский benchmark, цены на нефть марки WTI, закрывали неделю в минусе (-6,8% с н.н., 78,63 $/бар.).

Цены на нефть продолжают падать уже 15 недель кряду (-30%).

Данный факт усилил риски сырьевых валют (угроза девальвации) и бюджетов государств, сильно зависящих от цен на нефть (Россия).

Среди фундаментальных факторов, ускоривших падение цен на нефть, можно назвать сильный рост запасов нефти в США в совокупности со снижением производственной активности в Китае.

США достаточно основательно подготовились к происходящим событиям. Так, коммерческие запасы сырой нефти на оптовых складах (исключая стратегические запасы), по данным Минэнерго США выросли до своих максимумов с 1990 г. – до 387,3 млн. бар.

Резкое снижение цен на нефть крайне выгодно для США в преддверии президентских выборов, поскольку ведет к снижению напряженности в обществе (снижение потребительских расходов). Напомним, что многие американские семьи имеют по два автомобиля (обычно с большим объемом двигателя) и живут в пригороде.

Опубликованные в четверг утром (21 июня) предварительные данные банка HSBC по индексу PMI Manufacturing Китая за июнь оказались слабыми – компонента «экспортные заказы» показала сильнейшее с марта 2009 г. снижение. Flash China Manufacturing PMI в июне оказался на уровне 48,1 пункта против 48,7 пункта в мае, что является минимальным значением за последние 7 месяцев. Седьмой месяц подряд (11 мес. из последних 12 мес.), согласно данным HSBC, производственная активность в Китае находится под давлением (вниз). Однако, «официальный» китайский PMI в течение шести месяцев держится выше 50 пунктов. Расхождение в данных по индексам PMI, рассчитываемых HSBC и Национальным бюро статистики и Федерации логистики и закупок Китая, усиливается с осени 2011 г. В марте разница составила 4,8 пункта, в апреле — 4,2 пункта, в мае сократилась до 1,7 пунктов.

Напомним: банк HSBC рассчитывает индекс на основе опроса 400 малых и средних компаний промышленного сектора Китая. Flash PMI (предварительная оценка) охватывает порядка 85-90% всей выборки опроса.Считается, что более важным является индекс PMI Manufacturing, публикуемый национальным Бюро статистики и Федерацией логистики и закупок Китая на основе опроса 820 компаний. Данные за июнь по этому индикатору выйдут 1 июля 2012 г.

Значение индикатора выше 50 пунктов означает рост деловой активности в промышленности, ниже – наоборот, замедление.

Среди прочих факторов способствовавших снижению цен на нефть можно отметить ослабление накала страстей вокруг Ирана (ослабление геополитической надбавки к цене на нефть) и введение нового нефтепровода в ОАЭ. Через новую транспортную ветку ОАЭ сможет экспортировать до половины всего объема нефти, минуя Ормузский пролив. На данный момент ОАЭ экспортируют 2,4 млн баррелей в сутки, в то время как пропускная способность нового нефтепровода составляет 1,5 млн баррелей в сутки.

Наше мнение. Мы считаем, что высока вероятность того, что цены на нефть смогут оставаться на высоких ценовых уровнях: 85-95 $/бар по марке Brent и 70-80 $/бар. по марке WTI. Корректировка цен на нефть весьма выгодна Китаю (ключевой импортер нефти), который заинтересован наращивать запасы черного золота по выгодным ценам. Интенсивная индустриализация стран АТР, рост продаж азиатского автопрома – это в определенной степени хедж для цен на нефть (Китай=сырьевые товары).

Commodities. Стремительное падение цен на нефть повлекло за собой распродажи по все группе commodities и спосбствовало еще большему падению на рынках акций

Так цены на стальную заготовку в Лондоне (LME) ушли ниже отметки 395 $/тонну (-4,8% за неделю), а цены 3-месячных фьючерсов на медь достигли отметки в 7 430 $/тонну.

Stock markets. Фондовые рынки продолжили «сдуваться», ускоряясь на новостях о глобальной рецессии (связь с реальным сектором экономики), падении цен на сырьевые товары (корреляция по группе рисковых активов) и новостях от ФРС (монетарный фактор). Т.е., пока все три фактора свидетельствуют против восходящего движения на рынках. Капитал пока «голосует ногами» против рынков акций в пользу бондов и валют.

Американские рынки закрывали минувшую неделю в диапазоне от -0,2% (технологичный сектор) до -0,8% (широкий рынок).

Европейские фондовые площадки сомгли показать незначительный рост в диапазоне 0,15-0,40%. Среди фаворитов роста был отмечен греческий рынок акций, который в индексе Athens Stock Exchange Mid Index смог за неделю показать почти 9% роста. Победа «правых» демократов на выборах в Греции стала позитивным импульсом для возобновления надежд и позитивных ожиданий, способствовала снижению страстей и рисков затяжной нестабильности на Юге Европы.

Порцию позитива дополнило успешное размещение бондов «закошмаренной на днях» Испанией. Так, испанское казначейство на аукционе 21 июня (четверг) привлекло 2,2 млрд евро среднесрочных госбумаг со сроками погашения в 2014 г., 2015 г. и 2017 г., что превысило верхнюю границу заявленного ценового диапазона (1-2 млрд евро). Хотя доходность по всем бумагам оказалась выше, чем по итогам предыдущих аналогичных аукционов. Средневзвешенная доходность по гособлигациям со сроком обращения до апреля 2014 г. выросла до 4,706% против 2,069% в рамках предыдущего аналогичного аукциона 1 марта т.г. Коэффициент покрытия на аукционе (отношение полученных заявок к удовлетворенным) составил 4,0 против 2,8 в рамках предыдущего тендера. Всего в ходе данного тендера удалось привлечь 700 млн евро.

По результатам тендера госбумаг со сроком обращения до июля 2015 г. испанское казначейство привлекло 918 млн евро. Доходность выросла до 5,457% против 4,876% на аукционе 17 мая с.г., а коэффициент покрытия увеличился с 3,0 до 3,2.

Доходность по пятилетним гособлигациям (со сроком обращения до июля 2017 г.) выросла до 6,072% против 4,960% в мае с.г., коэффициент покрытия вырос с 3,1 до 3,4, а привлеченная в ходе тендера сумма составила 602 млн евро (данные: Reuters).

Спрос на бумаги, независимо от проблематики Испании существенно вырос: коэффициент порытия (bid to cover ratio) показывает существенный рост спроса (Позитив!).

Напомним, исходя из ретроспективы, мировые рынки акций с 2003 по 2007 г. находились в бычьем цикле (up-trend). С осени 2007 г. до марта 2009 г. – превалировал сильный медвежий рынок (down trend). Причины: кризис системы рефинансирования долга привел к обвалу спроса, а проблемы на рынке американской недвижимости (спад спроса, торможение цен, падение стоимости залога, повышение процентных ставок по жилищным выплатам) запустили обвал сначала ипотечного кредитования в США, затем американских инвестбанков и затем всей мировой финансовой системы.

С марта 2009 г., начали рождаться программы по реанимации рынков и закачиванию в них эмиссионной ликвидности («финансовые стероиды»), которые способствовали смене тренда снова на бычий: 18 марта 2009 — QE1 = $1,45 трлн; 3 ноября 2010 — QE2 = $600 млрд; 21 сентября 2011 – TWIST (light QE3) = 400 млрд. дол. Именно эти меры в совокупности с обвалом рынков акций смогли выпустить из бутылки «золотого джина», разогреть и разогнать рынок золота до исторических максимумов ( 1930 $/тонну).Таким образом, с марта 2009 г. рынки снова оказалиь на восходящем тренде, но с уже заметно меньшими объемами торгов, в разы (Федот, да не тот).

Азиатские площадки торговались разнонаправлено: площадки Поднебесной по результату недели зафиксировали коррекцию вниз (от -0,8% до -1,5%, японский рынок в индексе NIKKEI смог показать отличный результат в +0,86%. Международное рейтинговое агентство Moody's понизило рейтинги 15 международных банков, среди которых крупные кредитные организации Европы и США. В то же время японские банки были исключены из списка Moody's, что положительно сказалось на их котировках. Япония как однин из крупнейших импортеров нефти смогла получить положительные оценки участников торгов на фоне снижения цен на нефть (укрепление сальдо торгового баланса).

Фондовые рынки Южной Кореи возглавили падение на торгах в Азии на фоне возобновления опасений по поводу состояния мировой экономики, которые спровоцировали понижение цен на сырьевые товары. Большинство рынков региона показали снижение по итогам недели на фоне ухудшения настроения из-за европейского долгового кризиса, решения ФРС США не предпринимать решительных мер по стимулированию экономики и слабых данных по производственной сфере Китая.

Снижение цен на сырьевые товары оказало давление на основной австралийский индекс — ASX S&P 200 потерял 1%.

Развивающиеся рынки в индексе MSCI Emerging Markets Index за неделю потеряли в весе -1,83%.

Скорость продолжающегося обвала на рынках, на фоне слабых доходов реальной экономики очевидно потребует новой порции спекулятивных вливаний.

Валютные пары. Резкая просадка фондовых рынков и сырья — по классике жанра – способствовали усилению спроса на кэш и валютные пары (бегство), что поддержало широкую линейку валют, включая ослабевшие ранее (евро, британский фунт и др.).

Евровалюта в паре EUR/USD, взяв старт от 30 мая т.г., продолжает медленно, но уверенно восстанавливать свои позиции. По итогам недели данная валютная пара показала практически нулевую динамику.

В эпицентре событий находились сырьевые валюты (российский рубль, австралийский доллар и др.). Причины: резкое падение цен на сырье и нефть. Так, стоимость американского доллара в российских рублях за неделю выросла на 2,28%, с 32,4 до 33,12.

Австралийский доллар приблизился к паритету с долларом США на отметке 1,0247.

Опасения касательно замедления мировой экономики побудили инвесторов скупать доллар, который рассматривается в качестве актива-убежища. Так индекс американского доллара Indeх USD на решении ФРС в среду и до конца недели смог подорожать на 0,84%, до 82,256.

Наше мнение. Мы продолжаем оставаться на бычьих позициях по евровалюте. Позитивным сигналом в пользу ослабления истерии вокруг евровалюты служит снижение доходности по десятилетним облигациям Испании и Италии на протяжении последних двух недель (рис. 1 и рис. 2).

Напомним, что снижение доходности по 10-летним государственным облигациям традиционно рассматривается как benchmark (ключевой ориентир), который указывает на интегрированную оценку инвесторами странового риска.

Снижение доходности по облигациям наиболее проблемных государств Европы может рассматриваться как положительный сигнал как для самой евровалюты, в которой номинированы активы данных стран, так и в целом для рынка европейского рынка акций.

Источник: Bloomberg

Рис. 1 Доходность 10-летних итальянских государственных облигаций

Источник: Bloomberg

Рис. 2 Доходность 10-летних испанских государственных облигаций

Итоговый вывод. В целом, следует отметить, что рынки к концу недели выходили из того ценнового шока (провала), которым была отмечена середина прошлой недели.

На наш взгляд наиболее интересные покупки сейчас можно будет увидеть в секторе производства химических удобрений и в акциях отдельных машиностроительных компаний (оборонка, электроинструмент). Снижение цен на энергоносители (газ – это более 60% себестоимости продукции) создает хороший запас хода цены акций производителей химических удоборений по фундаментальным показателям (рост маржи), а растущий спрос со стороны АТР будет являться стабилизатором продаж.

В случае с машиностроением, драйвером роста цен послужит девальвация отдельных валют (снижение издержек на заработную плату и полуфабрикаты) в совокупности с сильной просадкой цен на сталь. В результате можно будет ожидать хорошую маржу по операционной прибыли отдельных машиностроительных компаний. Важно чтобы продажи машиностроителей имели хороший стабилизатор заказа либо со стороны бюджета, либо со стороны частного спроса: очень нужные и выгодные товары, которым пользуется широкий класс потребителя.

В целом, основой среднесрочного инвестирования мы рекомендуем сделать геополитические инфраструктурные и энергетические проекты, и, соответственно акции компаний напрямую или косвенно участвующих в данных проектах.

Аналитическая служба uTrader

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

Вступите в группу "Аналитика и тактика торговли от компании uTrader", чтобы следить за обновлениями

ПРИСОЕДИНИТЬСЯ К ГРУППЕ

ПРИСОЕДИНИТЬСЯ К ГРУППЕ

25 июня 2012

|

26 июня 2012

|

Текущие конкурсы и акции

(показано 5 случайных)

|

Бездепозитные бонусы

(FBS)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(FBS)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(Roboforex)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(LiteForex)

*осталось дней: бессрочно

|

|

Акции

(AMarkets)

*осталось дней: бессрочно

|

Полный список см. в сервисе

OpenTraders.Event →

OpenTraders.Event →

Из недавнего:

Нажмите, чтобы обновить-

igrun

8 июля 2026, 15:24→ Советник с линиями пробоя и бай сел. (3) в Стол заказов MQL

автоматизатор входа по фундаменту моего изготовления <>[Читать..] -

igrun

5 июля 2026, 18:17→ Советник на индикаторе "MultiInstrument" (36) в Стол заказов MQL

ну уж как смог <>[Читать..] -

kvashnin007

4 июля 2026, 08:01→ Советник в три строки. ГРААЛЬ. Ну почти. (17) в Блог им. kvashnin007

Чуть позже. Но что конкретнее? <>[Читать..] -

zaharik100

2 июля 2026, 13:55→ Ежедневный кратковременный скальпинг 10% в день. (6) в Блог им. zaharik100

rutube.ru/channel/23661013/ <>[Читать..] -

kvashnin007

28 июня 2026, 15:06→ Cash таки Back. Пишем советник. Назовем Трахтибидох. (62) в Блог им. kvashnin007

Ладно.

Нет, так нет.

Всем удачи. <>[Читать..] -

MihaMM

26 июня 2026, 08:27→ Наконец то я его сделал!!! Индикатор IDay и советник к нему (19) в Блог им. MihaMM

:: :: :: :: получилось написать для МТ5, основная цель работа... <>[Читать..] -

zaharik100

3 июня 2026, 09:56→ Советник OSA_Scalper_NTL2 МТ4 М5 XAUUSD (7) в Блог им. zaharik100

Понятно.OSA правду написал, что этих умников увидишь сразу.Это... <>[Читать..] -

igrun

30 мая 2026, 00:54→ (болванку) операционной системы для процессора Baikal-M (BE-M1000, ARMv8-A) (2) в Стол заказов MQL

Андрей пишешь оси под заказ — ну плииз <>[Читать..] -

Kadosh123456789

7 мая 2026, 20:59→ Евро советник (4) в Стол заказов MQL

Ааааа))) Я думал код подправить))) <>[Читать..] -

drona007

7 мая 2026, 20:31→ Прикрутить стрелки на график (4) в Стол заказов MQL

Ромка, в личку загляни. <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (0)

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий