Группа "Аналитика и тактика торговли от компании uTrader"

Группа "Аналитика и тактика торговли от компании uTrader"

Рейтинг 49

Лучшее от uTrader

Лучшее от uTrader

Ежедневный обзор на 5 июля

2012-07-05 11:11:48

EUR/USD (H1) тактика торговли на 18.06.12-22.06.12

2012-06-15 16:46:54

Ежедневный обзор на 3 июля

2012-07-03 11:09:56

Тактика торговли на 25.06.12-29.06.12

2012-06-22 18:51:01

GBP/USD (H1) тактика торговли на 18.06.12-22.06.12

2012-06-15 16:47:56

| Еженедельный обзор на 4 июня-8 июня |

Еженедельный обзор на 4 июня-8 июня

Терять свой взгляд на рынок в разгар паники равносильно потере денег на рынке

Джим Роджерс, A Gift to My Children

На минувшей неделе на многих финансовых рынках можно было увидеть попытки отката ценовых уровней (pullback) на падающем тренде. Основные причины – это намеки ФРС и ЕЦБ на то, что они готовы вмешаться в ситуацию на рынках и провести очередные раунды по выкупу плохих активов в финансовом секторе, снизить ключевые процентные ставки (ЕЦБ). Это смогло на время включить реверc для откупа некоторых, сильно просевших ранее активов.

В пользу неминуемости вмешательства мировых цетробанков в ситуацию на рынках послужили сигналы из АТР о снижении процентных ставок Народным банком Китая и Центральным банком Австралии. Этот факт может стать временным катализатором роста роста спроса на развивающихся рынках.

Так, Народный банк Китая (НБК) объявил о снижении базовых процентных ставок. Впервые с 2008 г. ставка по годовым кредитам снижена на 0,25 п.п. — с 6,56% до 6,31%. Процентная ставка по годовым депозитам уменьшилась также на 0,25 п.п. — с 3,5% до 3,25%. Изменения вступили в силу с 8 июня.

Примечание. Последний раз регулятор снижал процентные ставки в конце 2008 г., наряду с вливанием в экономику 4 трлн. юаней ($586 млрд) со стороны правительства. Последнее повышение ставок наблюдалось в июле 2011 г., после чего они оставались неизменными. В качестве основного денежно-кредитного инструмента НБК в последние месяцы использовал нормативы банковских резервов, которые были снижены в ноябре 2011 г. впервые за три года, после чего НБК уменьшал их еще дважды — в феврале и в мае т.г.

Резервный банк Австралии понизил ключевую процентную ставку на 25 п.п. до 3,50%.

Наше мнение. Монетарные факторы по-прежнему остаются главными драйверами роста цен на финансовых рынках. Т.е. рынки без вливаний очередных порций ликвидности не могут расти (припадают). Мы считаем, что такое стимулирование в условиях стремительного падения экономического базиса (торможение мирового ВВП) имеет ограниченные пределы и в перспективе должно стимулировать распад мирового рынка на валютные зоны, как механизм противостояния безконтрольной эмиссии (валютная война). Уже сейчас мы наблюдаем подобные процессы в АТР (юань, иена), на территории бывшего СССР (российский рубль). В перспективе подобные трансформации будут незамедлительно реализованы в странах Ближнего востока, Латинской Америки. Это в перспективе должно способствовать возрождению первоначальных функций фондового рынка (the Renaissance of Stock Exange): привлечение капитала для sturt-up, выплата конкурентоспособных дивидендов в борьбе за необходимую ликвидность, уход от спекулятивной составляющей в доходах акционеров, усиление позиций профильных и стратегических инвесторов в структуре акционерного капитала.

Снижение процентных ставок цетробанками Китая и Австралии вызвано реалиями спада в реальном секторе экономике и обвалом сырьевых валют. Причина классическая – падение мирового спроса и падение продаж. Известно, что ресурсные экономики традиционно имеют слабые внутренние рынки и в случае падения экспорта на внешних рынках (например в Европе) развивающиеся страны не имеют полноценных рычагов для реализации стратегии периориентации товарных потоков на внутренний рынок. Следовательно, необходимы дополнительные стимулы и накачка ликвидностью внутренних рынков.

Примечание. Morgan Stanley увеличил долю на рынке акций EM после снижения ставок в Китае. Теперь инвестиции на EM составляют 10% overweight.

Среди основных тенденций минувшей недели можно отметить следущие.

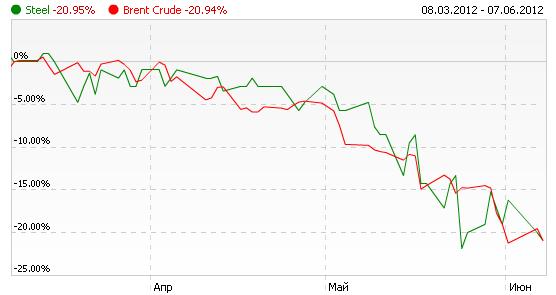

Опережающие индикаторы. Продолжается чрезвычайно сильное и беспрецедентное по динамике падение цен на энергоносители (нефть, газ) и промышленные металлы (сталь, медь).

Этот факт создает сильное девальвационное давление на сырьевые валюты. А поскольку сырьевые экономики связаны между собой по циклам сырья и товаров, одновременное падение валют тоговых партнеров в сочетании с обвалом евровалюты (валюта рынка сбыта для многих экспортеров) создает мультипликацию падения валют и доходов (обвал по всем фронтам рынков). Спекулятивные инвесторы для минимизации девальвационных убытков стараются быстро выводить средства из активов, номинированных в падающих валютах – второй эшелон мультипликации в падении рынков.

Напомним, что классический сценарий кризиса реализуется в последовательной цепочке: кризис стратегии и модели экономического развития – кризис прибыльности – кризис ликвидности.

Источник: investfunds.ru/

Рис. 1 Динамика цен на сталь (LME, steel billet) и нефть (IPE, Brent): три месяца

В этой связи с развивающихся рынков продолжился отток капитала. Так, согласно отчету EPFR Global, прошедшая неделя была вновь отмечена масштабным оттоком средств с развивающихся рынков. За период с 30 мая по 6 июня из фондов GEM (Global Emerging Markets) было выведено $1,3 млрд (неделей ранее — $1,15 млрд). Отток средств из данной категории активов, таким образом, продолжается уже пять недель подряд, а его совокупный объем за май составил $5,9 млрд.

Минувшая неделя была отмечена широким спектром отката по направлению к рисковым активам: снижались доходности американских и немецких десятилеток, начался откат по евровалюте

EUR/USD — пора расти. Евровалюта в паре EUR/USD смогла показать рост по результату недели с результатом 1,2582 (максимум прошедшей недели). Это соответствует росту в 1,6% от минимума мая (1,2307).

США – быка за рога, Европа – корову за вымя. Мы считаем, что, несмотря на все негоразды, Еврозона уже смогла продержаться до стимулирующих мер со стороны развивающихся рынков. Если она сможет продержаться и до момента оглашения QE3, несомненно, выигрыш будет на стороне евро. Мы продолжаем видеть в еровалюте источник заработка на фоне мер мировых цетробанков и возвращении аппетита к риску.

На данный момент валюта сильно перепродана, что создает хорошие предпосылки для стремительного движения валюты вверх в ближайшем будущем. Хотя и допускаем «проторговку» валюты в коридоре в течение недели-двух для консолидации и «заряда на движение вверх».

Рынок золота так и не смог получить полноценной инерции в результате последней нестабильности на фондовых рынках. В ближайшей перспективе мы ожидаем спад на рынке золота с преоблданием технической фигуры «перевернутый флаг».

Европа по прежнему остается источником экономических шоков. ВВП еврозоны в 1-м квартале остался без изменения по сравнению с предыдущим кварталом. Эти данные подтвердили, что еврозона в 1-м квартале едва избежала рецессии после сокращения ВВП на 0,3% в 4-м квартале 2011 г… По сравнению с аналогичным периодом предыдущего года ВВП еврозоны в 1-м квартале сократился на 0,1%. За стагнацией экономики еврозоны в 1-м квартале стояло резкое падение инвестиций. Инвестиции в 1-м квартале сократились на 1,4% по сравнению с предыдущим кварталом (данные: Eurostat).

Лучше положение у Германии, она продолжает усиливать свои геополитические позиции, наращивать экспорт. Стратегическое партнерство с Россией позволяет реализовывать лобби на заказы по модернизации производственных мощностей в зоне влияния РФ и получать более выгодные условия по поставкам сырья из России. В целом, данное положение позволило Германии усилить свои финансовые позиции. На данный момент набюдается беспрецедентный спрос на облигации немецкого правительства. Так, например, доходность German Government Bonds 10 Yr Dbr (Bloomberg: GDBR10:IND) снизилась от своих максимумов в 2012 г. (2,056%) до исторических минимумов в 1,2%.

«Среднее» положение у Франции и скандинавских стран, которым пока еще удается удерживать «около нулевые позиции».

Периферия Европы, южные страны (Греция, Италия, Испания), достаточно быстро уходят в рецессию. Данный экономический пояс Европы за период функционирования евровалюты сильно утратил позиции по наициональному производсту (технологический сектор средних и высоких переделов). Введение евро сместило спрос населения южных стран в пользу более качественных и технологичных товаров Севера Европы. Со временем это привело к стагнации и сильному сокращению национальных производств. Поэтому на данный момент эти страны не обладают какими-либо существенными конкурентным преимуществами и не могут проводить политику протекционизма и импорто-замещения.

Другой важной особенностью южных стран, является их экономический и семейный уклад: во многих странах малый и средний бизнес (часто – семейный), представляет существенную долю ВВП (магазины, общественное питание, мастерские). Существенная доля этого бизнеса была ориентирована на импортированный спрос, через сферу туризма.

Т.е. южные страны, Такие как Греция, Испания и др. не имеют своих сильных позиций по экспорту сырья, техники и технологий и лишены подпитки извне. Поэтому сильное сокращение импортированного спроса (туризм) и программы экономии правительств, практически, ставят на колени экономики данных стран (сокращение спроса на внутреннем рынке). Не следует забывать и тот факт, что в южных странах работало и работает большое число гостарбайтеров, которые перечисляют деньги за границу (отток капитала и спроса).

По статистическим данным, представленным ЕЦБ, барометр безработицы в зоне евро по результату апреля составил 11% (в % от рабочей силы). Существенную проблему составляет и социальная нагрузка – пенсионная система, привязанная к фондовым рынкам, которые в последнее время подвержены сильной дестабилизации и снижению. Общая инфляция зоны в мае составила 2,4%.

Справка. Среди всех континентов мира Европа выделяется самой низкой долей детей и самой высокой долей пожилых людей. Если в целом по миру доля детей (населения в возрасте до 15 лет) в 2005 г., по оценкам ООН, составляла 28,3%, а доля пожилых (населения 65 лет и старше) — 7,3%, то в Европе численность обеих групп была примерно равна, составляя по 15,9% от общей численности населения. Только в Европе число пожилых людей с тех пор больше числа детей.

На данный момент спасительной идеей для банковской системы Европы и евровалюты служит идея создания европейского банковского союза, выпуск единых облигаций еврозоны. Данная идея уже нашла одобрение со стороны Германии. На практике, для удержания евровалюты необходимо согласование экономической политики ряда государтсв еврозоны. А поскольку, прямые меры отдельных правительств натолкнулись на жесткое сопротивление населения и левых сил, то ничего не остаётся, как регулировать и «бить систему монетарной кувалдой», действие которой достаточно завуалировано для широких слоев населения.

США. Производительность труда вне сельского хозяйства США в 1-м квартале снизилась на 0,9% годовых. Относительно высокие заявки по безработице в США за последние несколько недель привели к росту показателя безработицы до 8,2% в мае (с 8,1% в апреле). Официальные лица страны связывают это с европейскими проблемами, где, в свою очередь, безработица достигла в апреле 11%. Публикации широкого ряда производственных показателей (индексы промпроизводства в Китае, Еврозоне, Чикаго, и общий промышленных индекс США) подтвердили снижающуюся уверенность среди мировых производителей.

Идея неоэкономики наивысших технологических и информационных переделов (Apple, Facebook…) так и не смогла закрепить рынки на достигнутых ранее уровнях. Состоявшееся 18 мая IPO Facebook (Bloomberg: FB:US) оказалось не совсем удачным, акции компании сразу после размещения начали стремительно снижаться. С момента размещения капитализация компании уже смогла утратить около 30% (-28,68%).

Рынок жилья по-прежнему остается слабым. Использовать этот фактор как драйвер для реинкарнации банковской системы США пока не удается.

На фоне знаковых проблем в Китае и Европе «спрос на Америку» существенно поддерживает экономику США через сжатие капитала в долларовых активах (казначейские обязательства) и урепление американской валюты.

Снижение нефтяных котировок способствует перераспределению потребительских расходов американцев в пользу прочих товаров на внутреннем рынке.

Американская экономика выросла за три первых месяца 2012 г. на 1,9% в пересчете на год, что меньше прогнозируемых 2,2%. Данные о замедлении роста последовали за сообщением о замедлении роста потребительских расходов (2,7% вместо прогнозируемых 2,9%), которые считаются основным драйвером американского ВВП (более 70% в структуре национального продукта). Замедлению роста экономики также способствовал и рост импорта в первом квартале.

Один из главных агрегированных показателей, который позволяет косвенно определять здоровье американской экономики, коэффициент использования промышленных мощностей, в апреле 2012 г. по отношению к предыдущему месяцу повысился на 0,8 п.п. и составил 79,2%. Годом ранее этот показатель составлял 76,1%. Впрочем, на долю производственного сектора США приходится лишь около 12% ВВП.

Напомним, что средняя загруженность производственных мощностей промпредприятий США за последние 20 лет составляет 79,5%.

Справка. Кэффициент использования промышленных мощностей выше 75% косвенно свидетельствует о сильном спросе (бизнес работает в условиях «рынка продавца»), и значение коэффициента ниже 75% свидетельствует о слабом спросе (бизнес работает в условиях «рынка покупателя»).

Таким образом, производство в США работает более или менее стабильно. Загрузка мощностей выше нежели в во всем остальном мире. Хотя этот показатель и не имеет такого большего запаса прочности (хотя бы 82-85%), чтобы можно было «расслабиться» при инвестировании в капитал американских производителей. Спрос может в любой момент качнуться в зону быстрого снижения прибыли, ниже 75% (эффект бабочки).

Внимание. Напомним, что предпосылок для решения главных концептуальных проблем в мировой экономике пока нет, скорее наоборот – ухудшение. Поэтому просим наших клиентов, инвесторов, учитывать спекулятивный характер событий на рынках.

Аналитическая служба uTrader

Терять свой взгляд на рынок в разгар паники равносильно потере денег на рынке

Джим Роджерс, A Gift to My Children

На минувшей неделе на многих финансовых рынках можно было увидеть попытки отката ценовых уровней (pullback) на падающем тренде. Основные причины – это намеки ФРС и ЕЦБ на то, что они готовы вмешаться в ситуацию на рынках и провести очередные раунды по выкупу плохих активов в финансовом секторе, снизить ключевые процентные ставки (ЕЦБ). Это смогло на время включить реверc для откупа некоторых, сильно просевших ранее активов.

В пользу неминуемости вмешательства мировых цетробанков в ситуацию на рынках послужили сигналы из АТР о снижении процентных ставок Народным банком Китая и Центральным банком Австралии. Этот факт может стать временным катализатором роста роста спроса на развивающихся рынках.

Так, Народный банк Китая (НБК) объявил о снижении базовых процентных ставок. Впервые с 2008 г. ставка по годовым кредитам снижена на 0,25 п.п. — с 6,56% до 6,31%. Процентная ставка по годовым депозитам уменьшилась также на 0,25 п.п. — с 3,5% до 3,25%. Изменения вступили в силу с 8 июня.

Примечание. Последний раз регулятор снижал процентные ставки в конце 2008 г., наряду с вливанием в экономику 4 трлн. юаней ($586 млрд) со стороны правительства. Последнее повышение ставок наблюдалось в июле 2011 г., после чего они оставались неизменными. В качестве основного денежно-кредитного инструмента НБК в последние месяцы использовал нормативы банковских резервов, которые были снижены в ноябре 2011 г. впервые за три года, после чего НБК уменьшал их еще дважды — в феврале и в мае т.г.

Резервный банк Австралии понизил ключевую процентную ставку на 25 п.п. до 3,50%.

Наше мнение. Монетарные факторы по-прежнему остаются главными драйверами роста цен на финансовых рынках. Т.е. рынки без вливаний очередных порций ликвидности не могут расти (припадают). Мы считаем, что такое стимулирование в условиях стремительного падения экономического базиса (торможение мирового ВВП) имеет ограниченные пределы и в перспективе должно стимулировать распад мирового рынка на валютные зоны, как механизм противостояния безконтрольной эмиссии (валютная война). Уже сейчас мы наблюдаем подобные процессы в АТР (юань, иена), на территории бывшего СССР (российский рубль). В перспективе подобные трансформации будут незамедлительно реализованы в странах Ближнего востока, Латинской Америки. Это в перспективе должно способствовать возрождению первоначальных функций фондового рынка (the Renaissance of Stock Exange): привлечение капитала для sturt-up, выплата конкурентоспособных дивидендов в борьбе за необходимую ликвидность, уход от спекулятивной составляющей в доходах акционеров, усиление позиций профильных и стратегических инвесторов в структуре акционерного капитала.

Снижение процентных ставок цетробанками Китая и Австралии вызвано реалиями спада в реальном секторе экономике и обвалом сырьевых валют. Причина классическая – падение мирового спроса и падение продаж. Известно, что ресурсные экономики традиционно имеют слабые внутренние рынки и в случае падения экспорта на внешних рынках (например в Европе) развивающиеся страны не имеют полноценных рычагов для реализации стратегии периориентации товарных потоков на внутренний рынок. Следовательно, необходимы дополнительные стимулы и накачка ликвидностью внутренних рынков.

Примечание. Morgan Stanley увеличил долю на рынке акций EM после снижения ставок в Китае. Теперь инвестиции на EM составляют 10% overweight.

Среди основных тенденций минувшей недели можно отметить следущие.

Опережающие индикаторы. Продолжается чрезвычайно сильное и беспрецедентное по динамике падение цен на энергоносители (нефть, газ) и промышленные металлы (сталь, медь).

Этот факт создает сильное девальвационное давление на сырьевые валюты. А поскольку сырьевые экономики связаны между собой по циклам сырья и товаров, одновременное падение валют тоговых партнеров в сочетании с обвалом евровалюты (валюта рынка сбыта для многих экспортеров) создает мультипликацию падения валют и доходов (обвал по всем фронтам рынков). Спекулятивные инвесторы для минимизации девальвационных убытков стараются быстро выводить средства из активов, номинированных в падающих валютах – второй эшелон мультипликации в падении рынков.

Напомним, что классический сценарий кризиса реализуется в последовательной цепочке: кризис стратегии и модели экономического развития – кризис прибыльности – кризис ликвидности.

Источник: investfunds.ru/

Рис. 1 Динамика цен на сталь (LME, steel billet) и нефть (IPE, Brent): три месяца

В этой связи с развивающихся рынков продолжился отток капитала. Так, согласно отчету EPFR Global, прошедшая неделя была вновь отмечена масштабным оттоком средств с развивающихся рынков. За период с 30 мая по 6 июня из фондов GEM (Global Emerging Markets) было выведено $1,3 млрд (неделей ранее — $1,15 млрд). Отток средств из данной категории активов, таким образом, продолжается уже пять недель подряд, а его совокупный объем за май составил $5,9 млрд.

Минувшая неделя была отмечена широким спектром отката по направлению к рисковым активам: снижались доходности американских и немецких десятилеток, начался откат по евровалюте

EUR/USD — пора расти. Евровалюта в паре EUR/USD смогла показать рост по результату недели с результатом 1,2582 (максимум прошедшей недели). Это соответствует росту в 1,6% от минимума мая (1,2307).

США – быка за рога, Европа – корову за вымя. Мы считаем, что, несмотря на все негоразды, Еврозона уже смогла продержаться до стимулирующих мер со стороны развивающихся рынков. Если она сможет продержаться и до момента оглашения QE3, несомненно, выигрыш будет на стороне евро. Мы продолжаем видеть в еровалюте источник заработка на фоне мер мировых цетробанков и возвращении аппетита к риску.

На данный момент валюта сильно перепродана, что создает хорошие предпосылки для стремительного движения валюты вверх в ближайшем будущем. Хотя и допускаем «проторговку» валюты в коридоре в течение недели-двух для консолидации и «заряда на движение вверх».

Рынок золота так и не смог получить полноценной инерции в результате последней нестабильности на фондовых рынках. В ближайшей перспективе мы ожидаем спад на рынке золота с преоблданием технической фигуры «перевернутый флаг».

Европа по прежнему остается источником экономических шоков. ВВП еврозоны в 1-м квартале остался без изменения по сравнению с предыдущим кварталом. Эти данные подтвердили, что еврозона в 1-м квартале едва избежала рецессии после сокращения ВВП на 0,3% в 4-м квартале 2011 г… По сравнению с аналогичным периодом предыдущего года ВВП еврозоны в 1-м квартале сократился на 0,1%. За стагнацией экономики еврозоны в 1-м квартале стояло резкое падение инвестиций. Инвестиции в 1-м квартале сократились на 1,4% по сравнению с предыдущим кварталом (данные: Eurostat).

Лучше положение у Германии, она продолжает усиливать свои геополитические позиции, наращивать экспорт. Стратегическое партнерство с Россией позволяет реализовывать лобби на заказы по модернизации производственных мощностей в зоне влияния РФ и получать более выгодные условия по поставкам сырья из России. В целом, данное положение позволило Германии усилить свои финансовые позиции. На данный момент набюдается беспрецедентный спрос на облигации немецкого правительства. Так, например, доходность German Government Bonds 10 Yr Dbr (Bloomberg: GDBR10:IND) снизилась от своих максимумов в 2012 г. (2,056%) до исторических минимумов в 1,2%.

«Среднее» положение у Франции и скандинавских стран, которым пока еще удается удерживать «около нулевые позиции».

Периферия Европы, южные страны (Греция, Италия, Испания), достаточно быстро уходят в рецессию. Данный экономический пояс Европы за период функционирования евровалюты сильно утратил позиции по наициональному производсту (технологический сектор средних и высоких переделов). Введение евро сместило спрос населения южных стран в пользу более качественных и технологичных товаров Севера Европы. Со временем это привело к стагнации и сильному сокращению национальных производств. Поэтому на данный момент эти страны не обладают какими-либо существенными конкурентным преимуществами и не могут проводить политику протекционизма и импорто-замещения.

Другой важной особенностью южных стран, является их экономический и семейный уклад: во многих странах малый и средний бизнес (часто – семейный), представляет существенную долю ВВП (магазины, общественное питание, мастерские). Существенная доля этого бизнеса была ориентирована на импортированный спрос, через сферу туризма.

Т.е. южные страны, Такие как Греция, Испания и др. не имеют своих сильных позиций по экспорту сырья, техники и технологий и лишены подпитки извне. Поэтому сильное сокращение импортированного спроса (туризм) и программы экономии правительств, практически, ставят на колени экономики данных стран (сокращение спроса на внутреннем рынке). Не следует забывать и тот факт, что в южных странах работало и работает большое число гостарбайтеров, которые перечисляют деньги за границу (отток капитала и спроса).

По статистическим данным, представленным ЕЦБ, барометр безработицы в зоне евро по результату апреля составил 11% (в % от рабочей силы). Существенную проблему составляет и социальная нагрузка – пенсионная система, привязанная к фондовым рынкам, которые в последнее время подвержены сильной дестабилизации и снижению. Общая инфляция зоны в мае составила 2,4%.

Справка. Среди всех континентов мира Европа выделяется самой низкой долей детей и самой высокой долей пожилых людей. Если в целом по миру доля детей (населения в возрасте до 15 лет) в 2005 г., по оценкам ООН, составляла 28,3%, а доля пожилых (населения 65 лет и старше) — 7,3%, то в Европе численность обеих групп была примерно равна, составляя по 15,9% от общей численности населения. Только в Европе число пожилых людей с тех пор больше числа детей.

На данный момент спасительной идеей для банковской системы Европы и евровалюты служит идея создания европейского банковского союза, выпуск единых облигаций еврозоны. Данная идея уже нашла одобрение со стороны Германии. На практике, для удержания евровалюты необходимо согласование экономической политики ряда государтсв еврозоны. А поскольку, прямые меры отдельных правительств натолкнулись на жесткое сопротивление населения и левых сил, то ничего не остаётся, как регулировать и «бить систему монетарной кувалдой», действие которой достаточно завуалировано для широких слоев населения.

США. Производительность труда вне сельского хозяйства США в 1-м квартале снизилась на 0,9% годовых. Относительно высокие заявки по безработице в США за последние несколько недель привели к росту показателя безработицы до 8,2% в мае (с 8,1% в апреле). Официальные лица страны связывают это с европейскими проблемами, где, в свою очередь, безработица достигла в апреле 11%. Публикации широкого ряда производственных показателей (индексы промпроизводства в Китае, Еврозоне, Чикаго, и общий промышленных индекс США) подтвердили снижающуюся уверенность среди мировых производителей.

Идея неоэкономики наивысших технологических и информационных переделов (Apple, Facebook…) так и не смогла закрепить рынки на достигнутых ранее уровнях. Состоявшееся 18 мая IPO Facebook (Bloomberg: FB:US) оказалось не совсем удачным, акции компании сразу после размещения начали стремительно снижаться. С момента размещения капитализация компании уже смогла утратить около 30% (-28,68%).

Рынок жилья по-прежнему остается слабым. Использовать этот фактор как драйвер для реинкарнации банковской системы США пока не удается.

На фоне знаковых проблем в Китае и Европе «спрос на Америку» существенно поддерживает экономику США через сжатие капитала в долларовых активах (казначейские обязательства) и урепление американской валюты.

Снижение нефтяных котировок способствует перераспределению потребительских расходов американцев в пользу прочих товаров на внутреннем рынке.

Американская экономика выросла за три первых месяца 2012 г. на 1,9% в пересчете на год, что меньше прогнозируемых 2,2%. Данные о замедлении роста последовали за сообщением о замедлении роста потребительских расходов (2,7% вместо прогнозируемых 2,9%), которые считаются основным драйвером американского ВВП (более 70% в структуре национального продукта). Замедлению роста экономики также способствовал и рост импорта в первом квартале.

Один из главных агрегированных показателей, который позволяет косвенно определять здоровье американской экономики, коэффициент использования промышленных мощностей, в апреле 2012 г. по отношению к предыдущему месяцу повысился на 0,8 п.п. и составил 79,2%. Годом ранее этот показатель составлял 76,1%. Впрочем, на долю производственного сектора США приходится лишь около 12% ВВП.

Напомним, что средняя загруженность производственных мощностей промпредприятий США за последние 20 лет составляет 79,5%.

Справка. Кэффициент использования промышленных мощностей выше 75% косвенно свидетельствует о сильном спросе (бизнес работает в условиях «рынка продавца»), и значение коэффициента ниже 75% свидетельствует о слабом спросе (бизнес работает в условиях «рынка покупателя»).

Таким образом, производство в США работает более или менее стабильно. Загрузка мощностей выше нежели в во всем остальном мире. Хотя этот показатель и не имеет такого большего запаса прочности (хотя бы 82-85%), чтобы можно было «расслабиться» при инвестировании в капитал американских производителей. Спрос может в любой момент качнуться в зону быстрого снижения прибыли, ниже 75% (эффект бабочки).

Внимание. Напомним, что предпосылок для решения главных концептуальных проблем в мировой экономике пока нет, скорее наоборот – ухудшение. Поэтому просим наших клиентов, инвесторов, учитывать спекулятивный характер событий на рынках.

Аналитическая служба uTrader

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

Вступите в группу "Аналитика и тактика торговли от компании uTrader", чтобы следить за обновлениями

ПРИСОЕДИНИТЬСЯ К ГРУППЕ

ПРИСОЕДИНИТЬСЯ К ГРУППЕ

08 июня 2012

|

11 июня 2012

|

Из недавнего:

Нажмите, чтобы обновить-

igrun

18 июля 2026, 22:46→ советник на ма только растущих и только падающих свечах (1) в Стол заказов MQL

лучше всего на н4 на битке и турецкикой валюте <>[Читать..] -

igrun

18 июля 2026, 18:07→ Советник Extremum Levels Breakout (1) в Блог им. igrun

В основном биток н1 <>[Читать..] -

Kadosh123456789

16 июля 2026, 12:06→ Паттерн 1 2 3 и паттерн голова и плечи 3.0 (10) в Стол заказов MQL

::

Кому интересно, с 2022 по конец июня 2026 года. Данные с... <>[Читать..] -

igrun

13 июля 2026, 10:00→ Паттерн 1 2 3 и паттерн голова и плечи. (3) в Стол заказов MQL

топик бы в столе заказов создали,

<>[Читать..] -

igrun

8 июля 2026, 15:24→ Советник с линиями пробоя и бай сел. (3) в Стол заказов MQL

автоматизатор входа по фундаменту моего изготовления <>[Читать..] -

igrun

5 июля 2026, 18:17→ Советник на индикаторе "MultiInstrument" (36) в Стол заказов MQL

ну уж как смог <>[Читать..] -

kvashnin007

4 июля 2026, 08:01→ Советник в три строки. ГРААЛЬ. Ну почти. (17) в Блог им. kvashnin007

Чуть позже. Но что конкретнее? <>[Читать..] -

zaharik100

2 июля 2026, 13:55→ Ежедневный кратковременный скальпинг 10% в день. (6) в Блог им. zaharik100

rutube.ru/channel/23661013/ <>[Читать..] -

kvashnin007

28 июня 2026, 15:06→ Cash таки Back. Пишем советник. Назовем Трахтибидох. (62) в Блог им. kvashnin007

Ладно.

Нет, так нет.

Всем удачи. <>[Читать..] -

MihaMM

26 июня 2026, 08:27→ Наконец то я его сделал!!! Индикатор IDay и советник к нему (19) в Блог им. MihaMM

:: :: :: :: получилось написать для МТ5, основная цель работа... <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (0)

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий